The Bank of Thailand theory of everything (เวอร์ชั่นไทย)

ทำไมนโยบายของธนาคารแห่งประเทศไทยถึงเป็นหัวใจของปัญหาหลายประการในเศรษฐกิจไทย

เศรษฐกิจของประเทศไทยเติบโตช้าในช่วง 10 ปีที่ผ่านมา โดยมีอัตราเฉลี่ยเพียง 1.9%/ปี นักเศรษฐศาสตร์ส่วนใหญ่ระบุว่าสาเหตุของการเติบโตที่ช้าเกิดจากปัญหาเชิงโครงสร้างและได้เสนอการปฏิรูปที่ถือว่าจำเป็นเพื่อกระตุ้นการเติบโต ปัญหาในเศรษฐกิจไทยมีดังนี้:

หนี้ครัวเรือนสูง

ขาดความสามารถในการแข่งขันของ SMEs

ขาดความสามารถในการแข่งขันด้านการส่งออก

การเติบโตของการลงทุนภาคเอกชนต่ำ

การเติบโตของ productivity ที่ช้า

การเติบโตทางเศรษฐกิจที่กระจุกตัวในเมืองใหญ่

ขาดความสามารถในการดึงดูด FDI

ความยากจนและความเหลื่อมล้ำในสังคม

ทฤษฎี the housing theory of everything เสนอว่าปัญหาใหญ่ทั้งหมดในโลกตะวันตกเกิดจากการสร้างบ้านไม่พอ

ผมเสนอว่า the Bank of Thailand theory of everything อธิบายปัญหาเศรษฐกิจหลายประการที่ประเทศไทยกำลังเผชิญอยู่

นโยบายการเงิน

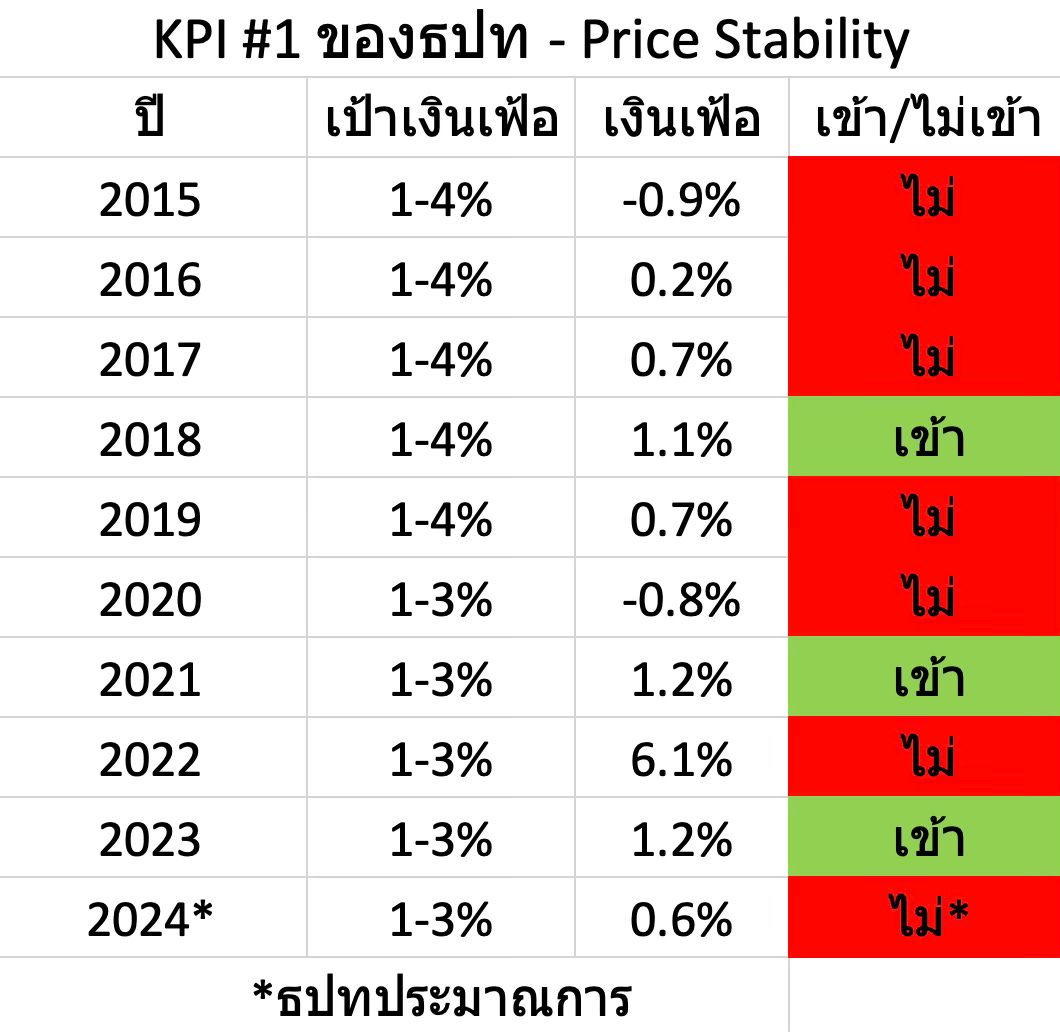

ธนาคารแห่งประเทศไทยเป็นแบงค์ชาติที่มีเป้าเงินเฟ้อ การควบคุมเงินเฟ้อเริ่มขึ้นในปี 2000 โดยมีเป้าหมายเงินเฟ้อพื้นฐาน

เป้าหมายถูกเปลี่ยนเป็นเป้าหมายเงินเฟ้อทั่วไปในปี 2015 ที่มีกรอบ 1-4% จนถึงปี 2019 หลังจากนั้นเปลี่ยนเป็น 1-3%

เราจะตัดสินใจได้อย่างไรว่านโยบายการเงินตึงตัวเกินไปหรือผ่อนคลายเกินไป คำตอบคือโดยการดูที่เงินเฟ้อ

พิจารณาจากความถี่ที่เป้าหมายถูกพลาดและทิศทางของการพลาด นโยบายการเงินตึงตัวเกินไปใน 10 ปีที่ผ่านมา

ในช่วง 10 ปีที่ผ่านมา - รวมถึงการคาดการณ์สำหรับปี 2024 - ธปท. ควบคุมเงินเฟ้อพลาดเป้าหมายไป 7 ปี

จาก 7 ปีนั้น 6 ปีพลาดกรอบล่างและในปี 2018, 2021 และ 2023 เงินเฟ้ออยู่ในขอบเขตล่างของกรอบเป้าหมาย เกือบจะพลาดเป้า

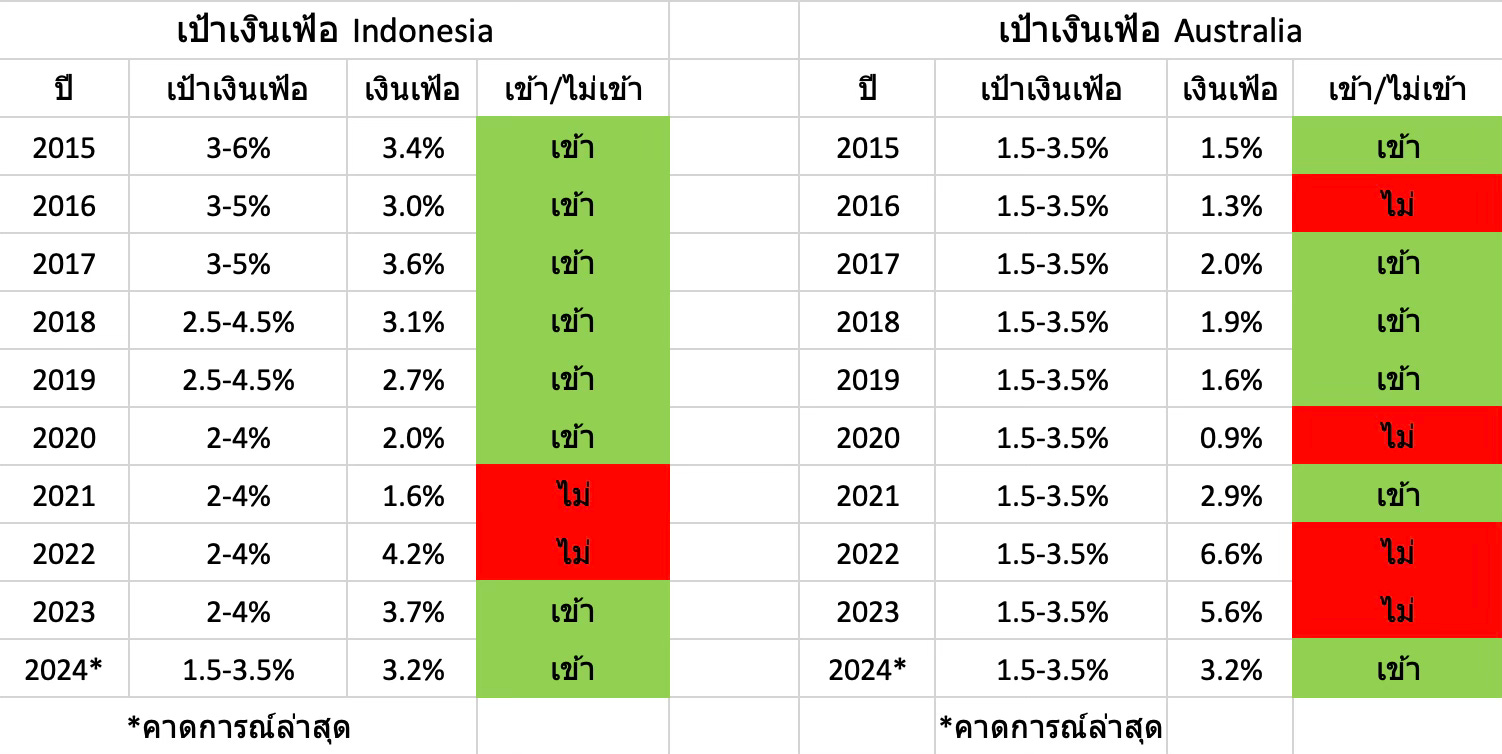

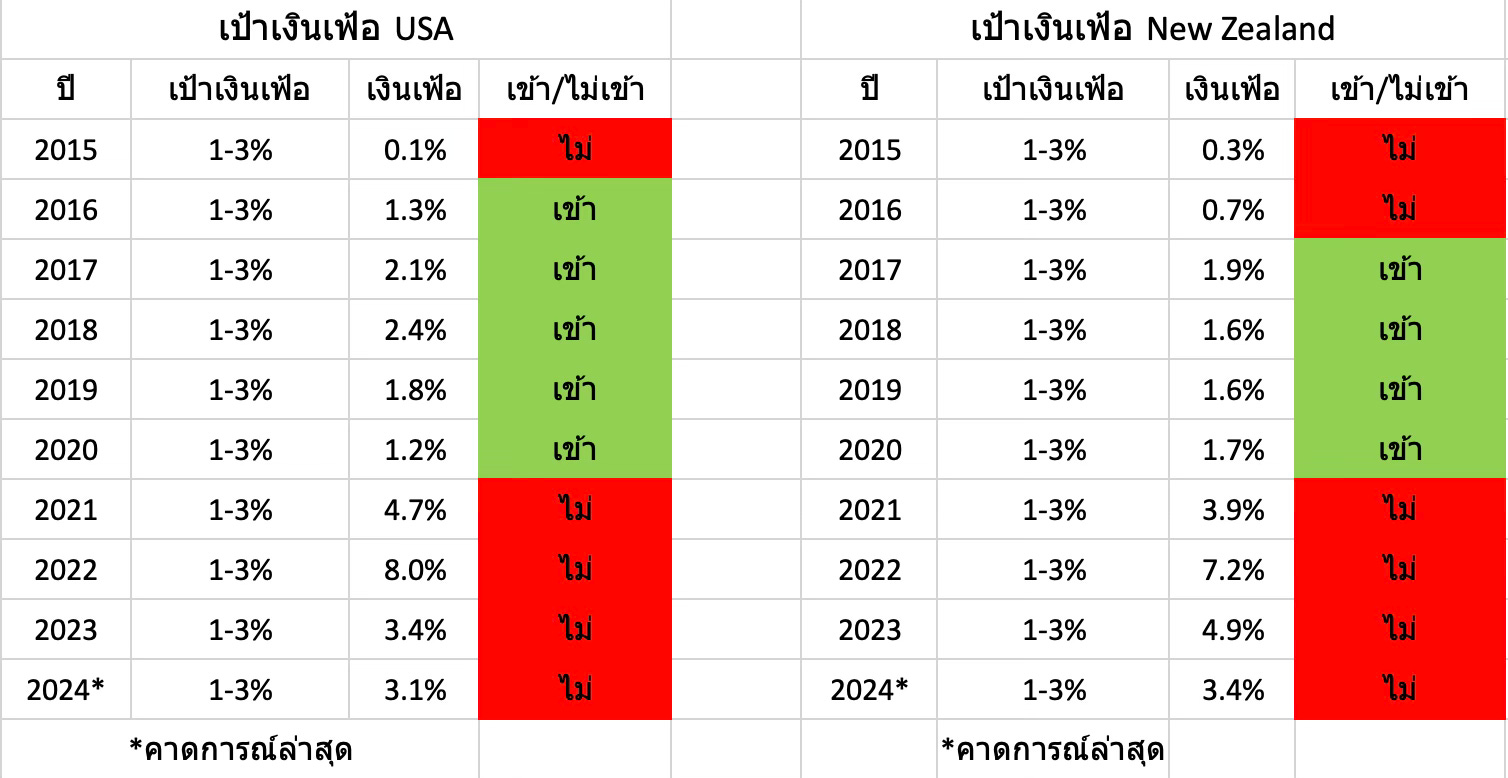

นโยบายการเงินที่ตึงตัวเกินสามารถแสดงให้เห็นได้อีกโดยการเปรียบเทียบกับแบงค์ชาติอื่นๆ เพื่อให้การเปรียบเทียบเป็นไปได้ ผมได้แปลงเป้าหมายของแต่ละประเทศให้เป็นกรอบที่คล้ายกับของประเทศไทย ถ้าเปรียบเทียบประสิทธิภาพของธนาคารแห่งประเทศไทยกับแบงค์ชาติในอินโดนีเซีย ออสเตรเลีย สหรัฐอเมริกา และนิวซีแลนด์ในช่วง 10 ปีที่ผ่านมาจะเห็นว่าธปท.พลาดเป้าหมายบ่อยกว่าและพลาดกรอบล่างมากกว่า (การคาดการณ์สำหรับปี 2024 เป็นข้อมูลจากเดือนเมษายน)

อินโดนีเซียและออสเตรเลียทำได้ตามเป้าหมายบ่อยกว่า และเมื่อพลาดเป้าหมายก็พลาดทั้งด้านบนและด้านล่าง ซึ่งบ่งชี้ว่าไม่มีความเอนเอียงในการทำนโยบาย

นิวซีแลนด์และ Fed พลาดเป้าหมายน้อยกว่าธนาคารแห่งประเทศไทย แต่พลาดเป้าเกินเป้าหมายบ่อยกว่า ซึ่งบ่งชี้ว่ามีความเอนเอียงต่อการกระตุ้นเศรษฐกิจมากเกินไป

ความเอนเอียงในทิศทางของนโยบายการเงินของธปท. ชัดเจน

ดังที่ Fed กล่าว:

เงินเฟ้อในระยะยาวจะถูกกำหนดโดยนโยบายการเงินเป็นหลัก

เงินเฟ้อทั่วไปโดยรวมมีค่าเฉลี่ยเพียง 1% ในช่วง 10 ปีที่ผ่านมา นักเศรษฐศาสตร์ของธปท. อธิบายเงินเฟ้อที่ต่ำก่อนปี 2020 โดยอ้างอิงปัจจัยทั่วโลกเช่นราคาน้ำมันที่ตกต่ำกระทบเงินเฟ้อเนื่องจากประเทศไทยเป็นผู้นำเข้าพลังงานและพลังงานมีส่วนแบ่งค่อนข้างมากในตะกร้า CPI อย่างไรก็ตาม เงินเฟ้อในประเทศไทยอยู่ในระดับต่ำเป็นพิเศษเมื่อเทียบกับประเทศในภูมิภาค และต่ำกว่าในประเทศที่พัฒนาแล้วเช่น สหรัฐอเมริกาและสหภาพยุโรป

เมื่อพิจารณาเงินเฟ้อพื้นฐานที่ไม่รวมราคาพลังงานแล้ว เราจะเห็นข้อมูลเดียวกัน เงินเฟ้อพื้นฐานเฉลี่ยเพียง 0.9% ในช่วง 10 ปีที่ผ่านมาซึ่งต่ำกว่าในประเทศอื่นๆ

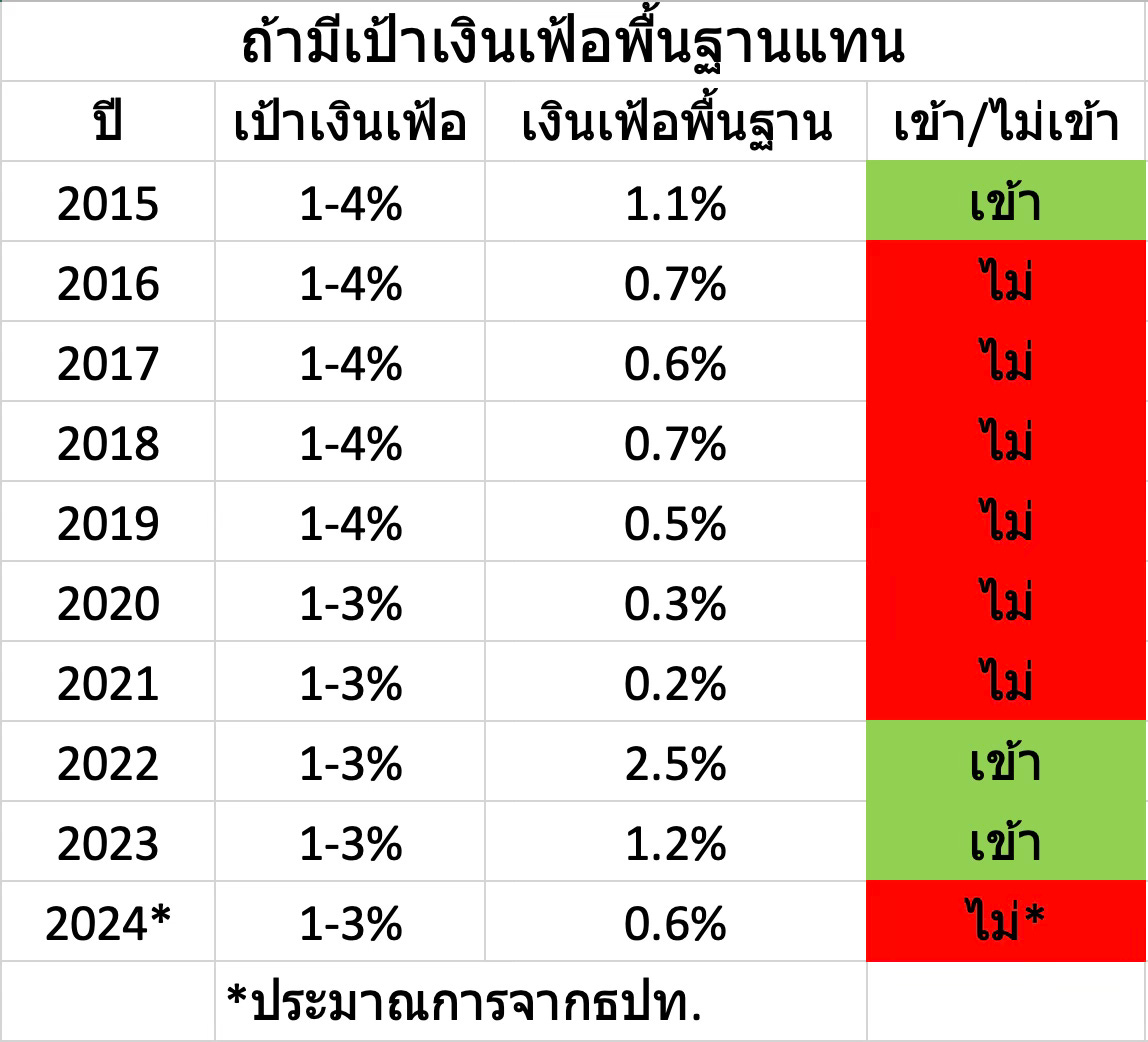

ถ้าธปท.มีเป้าหมายเงินเฟ้อพื้นฐานแทนที่จะเป็นเงินเฟ้อทั่วไป ธปท. ยังคงพลาดเป้าหมาย 7 ใน 10 ปีที่ผ่านมาและในปี 2015 และ 2023 เงินเฟ้อพื้นฐานแทบไม่อยู่ในเป้าหมายด้วย ทำให้ข้ออ้างเรื่องราคาพลังงานโลกที่ต่ำฟังไม่ขึ้น

ราคาพลังงานโลกที่ต่ำและเงินเฟ้อโลกที่ต่ำไม่ได้อธิบายถึงการที่ธปท.ไม่สามารถบริหารเงินเฟ้อให้เข้าเป้าหมายได้อย่างต่อเนื่อง นโยบายการเงินที่ตึงตัวเกินคือคำตอบว่าทำไมเงินเฟ้อต่ำใน 10 ปีที่ผ่านมา

เงินเฟ้อที่เพิ่มขึ้นทั่วโลกหลังโควิดยังทำให้คำอธิบายเกี่ยวกับเงินเฟ้อต่ำก่อนโควิดเชื่อได้น้อยลง แบงค์ชาติทั่วโลกได้เรียนรู้จากนโยบายที่ใช้ในวิกฤต hamburger ว่ากระตุ้นไม่เพียงพอ

ในช่วงโควิด ธนาคารกลางทั่วโลกได้กระตุ้นแรงและมากขึ้นและใช้เครื่องมือมากขึ้น ปัจจุบันหลายประเทศมีเงินเฟ้อสูงที่ลดลงช้า ธปท. ไม่ได้เรียนรู้บทเรียนเดียวกัน และหลังโควิดก็ถอนมาตรการกระตุ้นเศรษฐกิจเร็วเกินไป ประเทศไทยทุกวันนี้ก็มีปัญหาแบบเดียวกับก่อนเกิดโควิดคือเงินเฟ้อต่ำเกินไปและยังต่ำกว่าเป้าหมายอย่างต่อเนื่อง

หลังจากที่เงินเฟ้อเพิ่มขึ้นเป็นเกือบ 8% ในปี 2022 ธปท.ได้ขึ้นอัตราดอกเบี้ยนโยบายมากพอที่จะควบคุมเงินเฟ้อให้ลดลงเหลือ 3% ภายในเดือนมีนาคม 2023 ซึ่งอยู่ในกรอบเป้าหมาย อย่างไรก็ตามแทนที่จะหยุดทางธปท. มีการขึ้นดอกเบี้ยต่อไปอีก 3 รอบ ขึ้นเป็น 2.5%

คำอธิบายประการหนึ่งสำหรับการขึ้นดอกเบี้ยก็คือดอกเบี้ยในประเทศไทยยังอยู่ในระดับต่ำและจำเป็นต้องมีการสร้างพื้นที่นโยบายหรือ policy space สำหรับอนาคต นักเศรษฐศาสตร์ของธปท. กล่าวว่าดอกเบี้ยเราต่ำมากเมื่อเทียบกับทั่วโลก แต่การพิจารณาว่าดอกเบี้ยสูงหรือต่ำนั้นจำเป็นต้องอ้างอิงถึงเงินเฟ้อ ถ้าเงินเฟ้อต่ำ ดอกเบี้ยก็จะต่ำตาม ถ้าเงินเฟ้อสูง ดอกเบี้ยก็จะสูงตาม ดอกเบี้ยในประเทศไทยอยู่ในกลุ่มที่ต่ำที่สุดในโลกเนื่องจากเงินเฟ้ออยู่ในกลุ่มที่ต่ำที่สุดในโลก

Fed ลดดอกเบี้ยในปี 2019 เหลือ 1.75% และขึ้นดอกเบี้ยในปี 2022 เป็น 5.5% เพื่อพยายามควบคุมเงินเฟ้อและแนวโน้มเงินเฟ้อ ทาง Fed ไม่ได้บอกว่าดอกเบี้ยต่ำเกินหรือสูงเกินไปโดยไม่อ้างอิงถึงเงินเฟ้อ

แต่ไม่น่าเชื่อว่าธปท. ให้เป็นเหตุผลประการหนึ่งในการขึ้นดอกเบี้ยหลังจากเงินเฟ้อลดลงต่ำกว่ากรอบบนของกรอบเป้าหมาย แม้กระทั่งทุกวันนี้ ผู้ว่าเศรษฐพุฒิยังบอกอยู่เป็นประจำว่าประเทศไทยมีดอกเบี้ยเกือบต่ำที่สุดในโลกโดยไม่อ้างอิงถึงเงินเฟ้อ รองผู้ว่าปิติแจ้งเช่นเดียวกัน

นโยบายการเงินที่ตึงตัวเกินยังบังคับให้กระทรวงการคลังต้องชดเชยโดยการทำงบขาดดุล ในบางครั้ง ธปท. ยังสนับสนุนให้ใช้นโยบายการคลังแม้ว่านโยบายการเงินยังเหลือช่องในการกระตุ้น ในเดือนกันยายน 2020 ท่ามกลางภาวะเศรษฐกิจถดถอยครั้งใหญ่ที่สุดของประเทศไทยในรอบเกือบ 30 ปี ธปท.ได้อธิบายการตัดสินใจคงอัตราดอกเบี้ยไว้ดังนี้:

ธนาคารแห่งประเทศไทยคงอัตราดอกเบี้ยไว้ไม่เปลี่ยนแปลงเป็นการประชุมครั้งที่ 3 ติดต่อกัน เพื่อรักษาพื้นที่นโยบายที่จำกัด ส่งผลให้นโยบายการคลังเป็นผู้นำในการฟื้นฟูเศรษฐกิจที่ประสบปัญหาที่เลวร้ายที่สุดเท่าที่เคยมีมา

ผู้ช่วยผู้ว่าการกล่าวว่า:

ในการบรรยายสรุปหลังการตัดสินใจ ผู้ช่วยผู้ว่าการ ทิตนันทิ์ มัลลิกะมาส กล่าวว่านโยบายของแบงค์ชาติยังคงผ่อนคลาย แต่นโยบายการคลังควรเป็นแรงผลักดันในการฟื้นตัว โดยมุ่งเน้นไปที่การจ้างงานและการปรับโครงสร้างเศรษฐกิจ

“ในอนาคตข้างหน้า นโยบายของรัฐบาลจากหน่วยงานต่างๆ จำเป็นต้องกำหนดเป้าหมายและทันเวลามากขึ้น” เขากล่าว

ธปท. ได้ดำเนินนโยบายการเงินโดยเอนเอียงไปในทางที่ตึงตัวเกิน การวิจัยชี้ให้เห็นว่านโยบายการเงินที่ตึงตัวสามารถลด potential output ได้แม้จะผ่านไป 10 ปีก็ตาม

Employ America สรุปผลการศึกษาที่นี่:

อัตราดอกเบี้ยนโยบายที่เพิ่มขึ้นอย่างไม่คาดคิด 1% ส่งผลให้ GDP ลดลง 4.6% 12 ปีหลังจาก shock

ทั้งการลงทุนและผลผลิตลดลง แต่การลดลงของ GDP ส่วนใหญ่อธิบายได้จากผลผลิตที่ลดลง

นโยบายการเงินที่ตึงตัวทำให้เกิดปัญหามากมายที่เศรษฐกิจไทยในปัจจุบัน

ปัญหาเศรษฐกิจไทย

เหตุใดจึงใช้อัตราดอกเบี้ยนโยบาย

ฝ่ายบริหารของธปท. ย้ำวลีที่ว่า “อัตราดอกเบี้ยเป็นเครื่องมือทื่อ” หรือ “interest rates are a blunt tool” มาหลายปีแล้ว ธปท. บอกเป็นนัยว่าดอกเบี้ยไม่ได้มีไว้สำหรับใช้เป็นเครื่องมือในการแก้ปัญหาในแต่ละภาคส่วน โดยแนะนำว่าปัญหาในระบบเศรษฐกิจไทยส่วนใหญ่เกิดจากปัญหาด้านอุปทานหรือ supply side

ผู้บริหารแบงค์ชาติอย่าง Jerome Powell มีความชัดเจนเกี่ยวกับวัตถุประสงค์ของเครื่องมือของแบงค์ชาติ:

เครื่องมือของ Fed ทำงานผ่านการควบคุมอุปสงค์หรือ aggregate demand เป็นหลัก

ปัญหาเศรษฐกิจไทยเกิดจากการขาดอุปสงค์ (demand) หรืออุปทาน (supply)

การเจริญเติบโตช้า

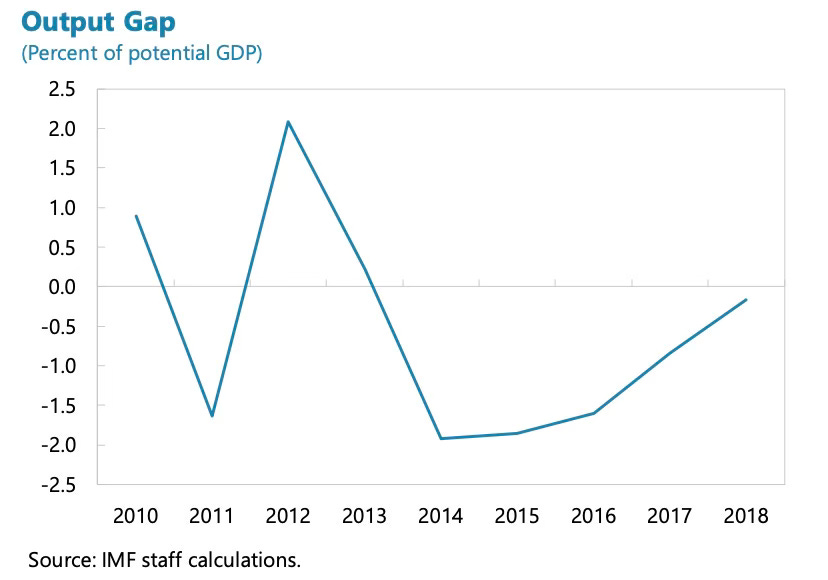

นโยบายการเงินที่ตึงตัวส่งผลให้เงินเฟ้อต่ำกว่าเป้าหมาย และยังส่งผลให้มีการเติบโตต่ำกว่าศักยภาพอีกด้วย ในรายงาน Article IV ปี 2019 IMF ได้จำลองช่องว่างผลผลิตหรือ output gap และแจ้งว่าเป็นติดลบมาหลายปีแล้ว ช่องว่างผลผลิตติดลบหรือ negative output gap บ่งชี้ว่าเศรษฐกิจมีอุปสงค์หรือ demand ที่ไม่พอ

โดยทั่วไปคำแนะนำของ IMF จะเป็นแบบ conservative แต่ถึงกระนั้นก็ยังแนะนำให้ผ่อนคลายนโยบายการเงินในปี 2015, 2016, 2017 และ 2019 และจำลองผลกระทบต่อการเติบโตของเศรษฐกิจ

แทนที่จะฟังคำแนะนำ IMF ทางธปท. กลับขึ้นดอกเบี้ยนโยบายในปี 2018 หลังจากนั้นเศรษฐกิจชะลอตัวลงอย่างมากในทางที่นักเศรษฐศาสตร์ของธปท. ไม่ได้คาดการณ์ไว้

ธปท. ได้ลดดอกเบี้ยลงในช่วงปลายปี 2019 หลังจากที่เศรษฐกิจเผชิญกับการหดตัวแบบไตรมาสต่อไตรมาสที่ใหญ่ที่สุดนับตั้งแต่วิกฤต hamburger

Nominal GDP เพิ่มขึ้นเพียง 3% ต่อปีในช่วง 10 ปีที่ผ่านมา ธุรกิจส่วนใหญ่ในประเทศไทยบ่นถึงความยากลำบากในการเพิ่มรายได้ แม้แต่ธุรกิจในภาคส่วนที่เติบโต เช่น การบริการ ก็ยังไม่มีอัตราการเติบโตในระดับเดียวกันกับประเทศเพื่อนบ้าน

การดำเนินการที่ถูกต้องควรทำอย่างไรหากเศรษฐกิจมีการเติบโตต่ำกว่าศักยภาพ? Jerome Powell อธิบายไว้ที่นี่โดยอ้างอิงถึงการนโยบายของ Fed หลังวิกฤต hamburger:

กิจกรรมทางเศรษฐกิจยังต่ำกว่าศักยภาพมากและความจำเป็นในการมีนโยบายที่ผ่อนคลายอย่างมากก็ชัดเจน

ผู้บริหารแบงค์ชาติอื่นๆ เช่น Fabio Panetta จากแบงค์ชาติยุโรปกล่าวถึงสิ่งนี้เกี่ยวกับช่องว่างผลผลิตหรือ output gap:

ช่องว่างของผลผลิต – ความแตกต่างระหว่างผลผลิตจริงและที่เป็นไปได้ – มีบทบาททางแนวคิดที่สำคัญสำหรับแบงค์ชาติ

ในสภาวะปกติ ช่องว่างผลผลิตแสดงถึงมาตรวัดแรงดันเงินเฟ้อโดยส่งสัญญาณถึงปริมาณการซบเซาหรือ slack ในระบบเศรษฐกิจ ซึ่งเป็นเกณฑ์มาตรฐานที่แบงค์ชาติใช้เพื่อปรับนโยบายการเงินด้วยการควบคุมอุปสงค์เพื่อให้ผลผลิตจริงตรงกับผลผลิตที่เป็นไปได้หรือ potential output ซึ่งจะช่วยให้เงินเฟ้ออยู่ที่เป้า

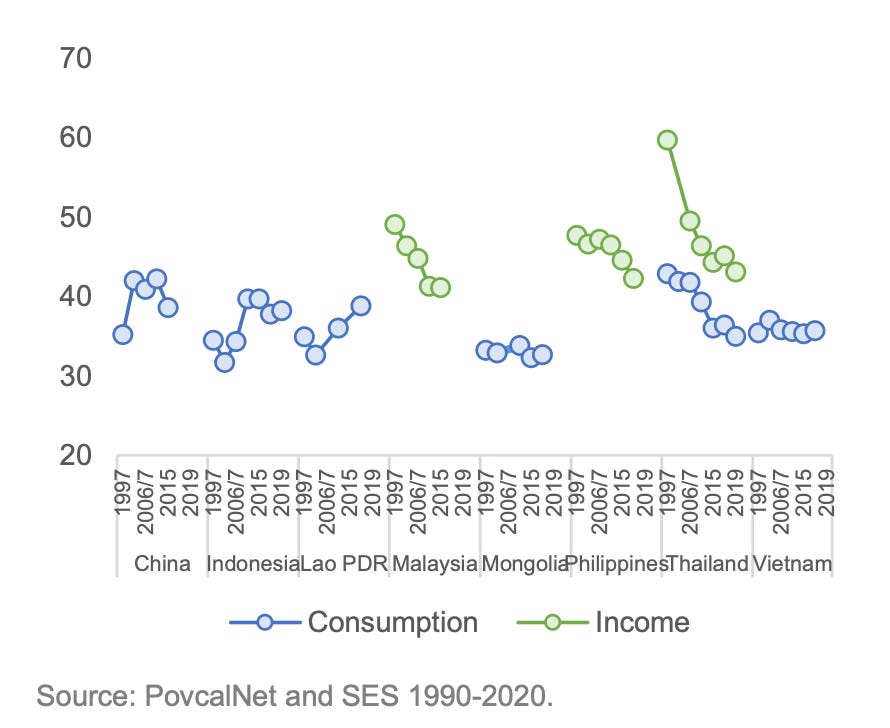

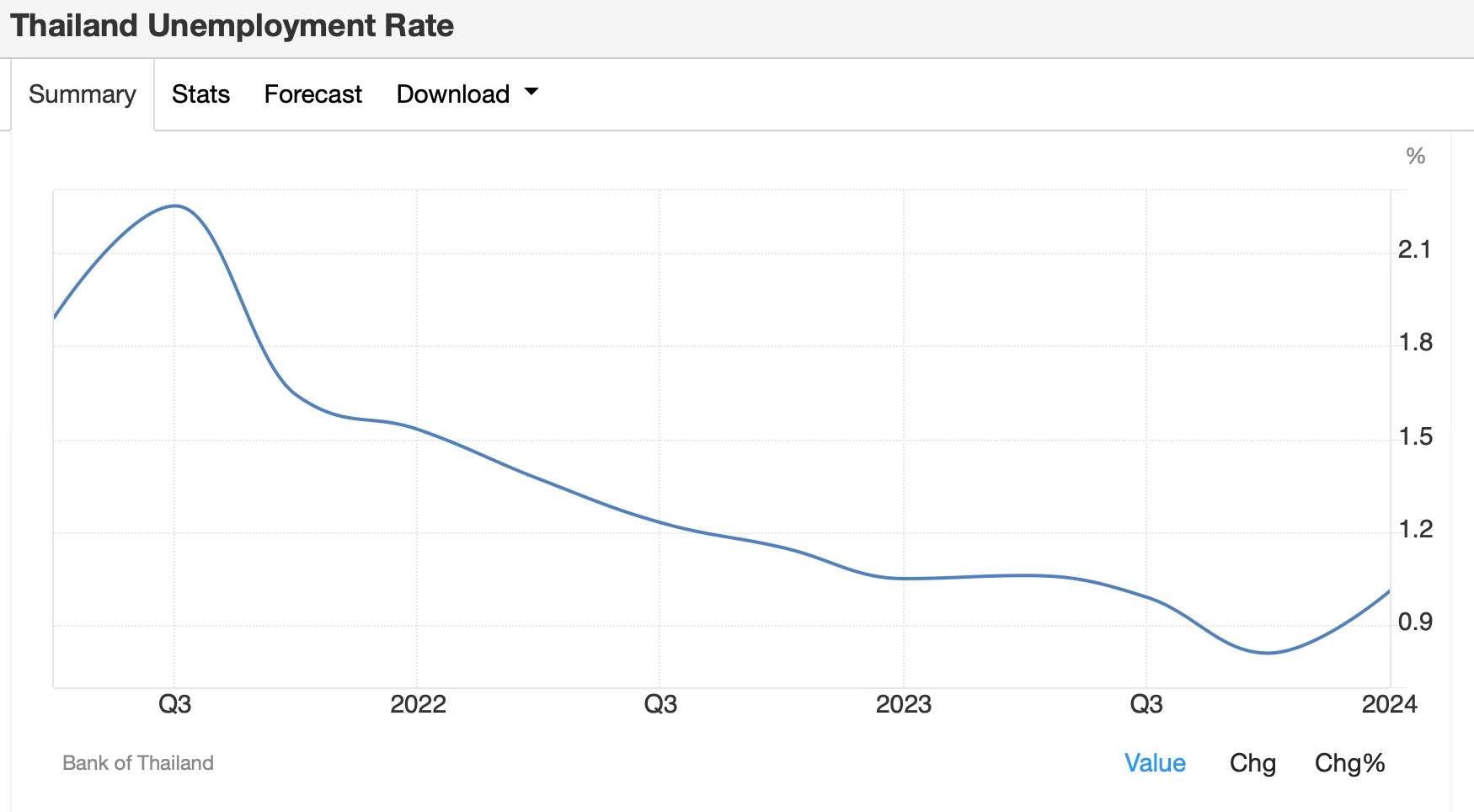

หนี้ครัวเรือนสูง

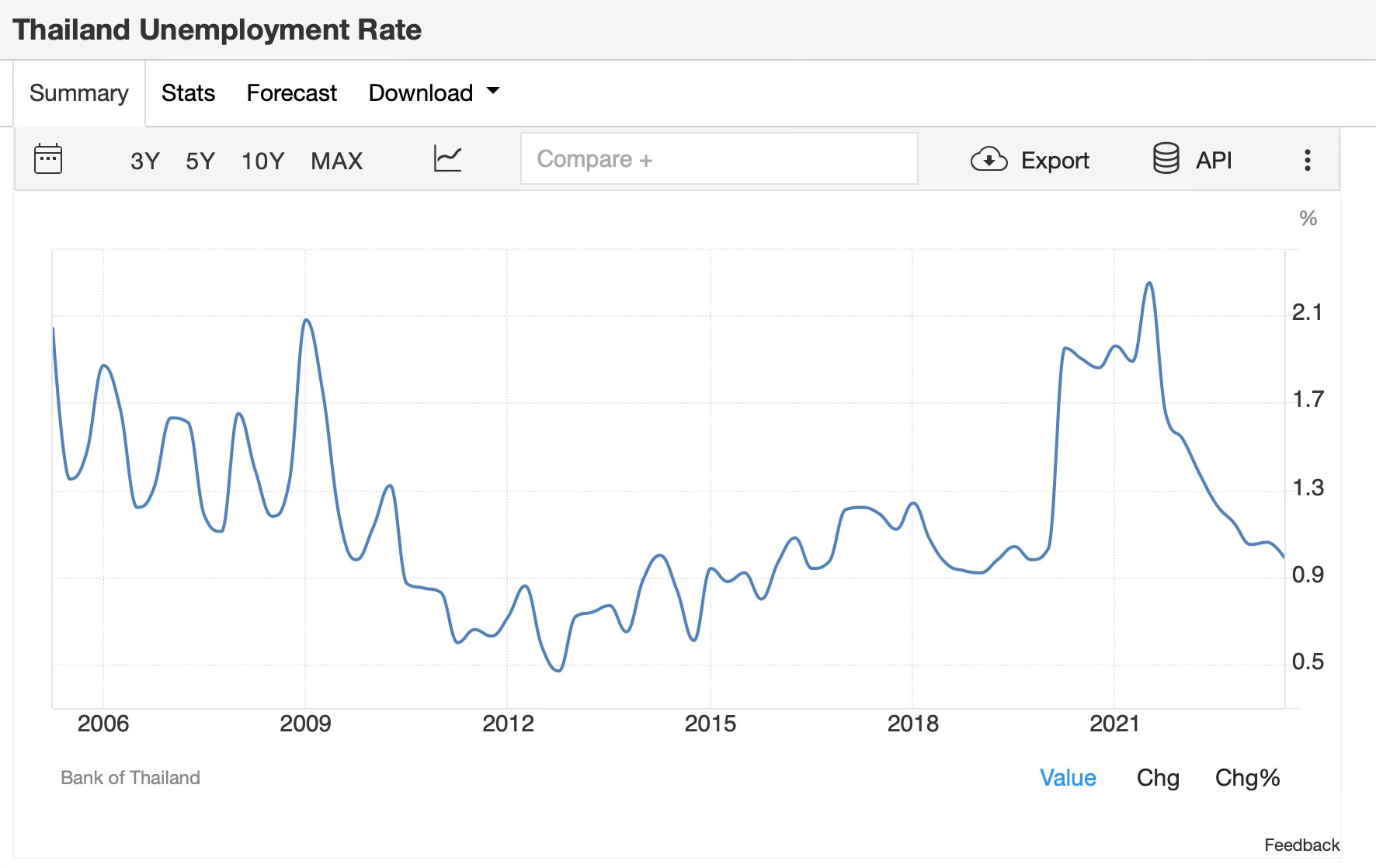

เช่นเดียวกับจีน ตลาดแรงงานของไทยมีความยืดหยุ่นเนื่องจากแรงงานที่ตกงานสามารถย้ายกลับไปทำไร่ทำนาที่ต่างจังหวัดได้ อัตราการว่างงานจึงเทียบไม่ได้กับประเทศที่พัฒนาแล้ว

อย่างไรก็ตาม นโยบายการเงินที่ตึงตัวส่งผลกระทบต่ออัตราการว่างงานอย่างเห็นได้ชัด หลังจากวิกฤต hamburger อัตราการว่างงานลดลงถึงจุดต่ำสุดในไตรมาสที่ 4 ปี 2012 ที่ 0.5% จากนั้นเพิ่มขึ้นไปเรื่อยๆ เนื่องจากนโยบายการเงินตึงตัวเกินกว่าจำเป็น

มาตรวัดอื่นๆ ของตลาดแรงงานยืนยันถึงความซบเซา จำนวนผู้มีงานทำลดลงในปี 2013 และลดลงเป็นเวลาหลายปี บ่งบอกถึงตลาดแรงงานที่อ่อนแอ

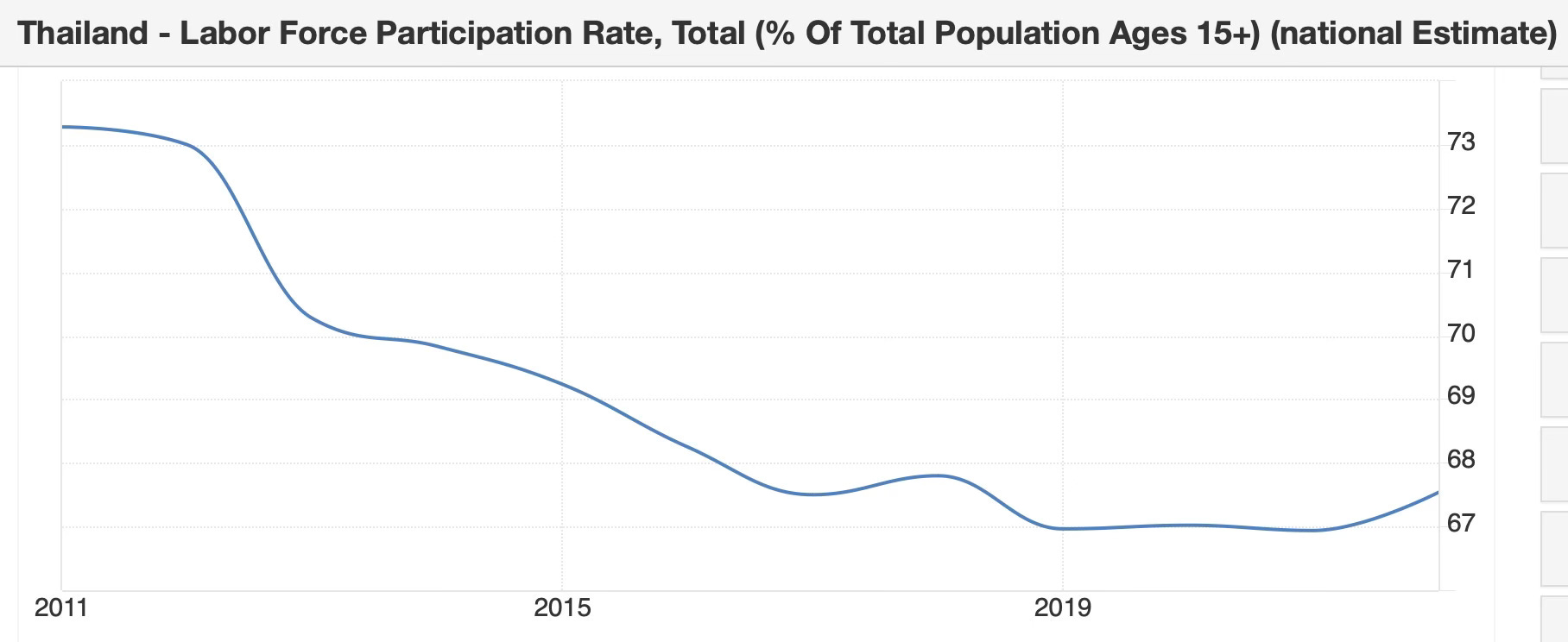

อัตราการมีส่วนร่วมของกำลังแรงงานก็ลดลงหลายปีก่อนที่จะดีดตัวขึ้นหลังเปิดประเทศหลังวิกฤตโควิด

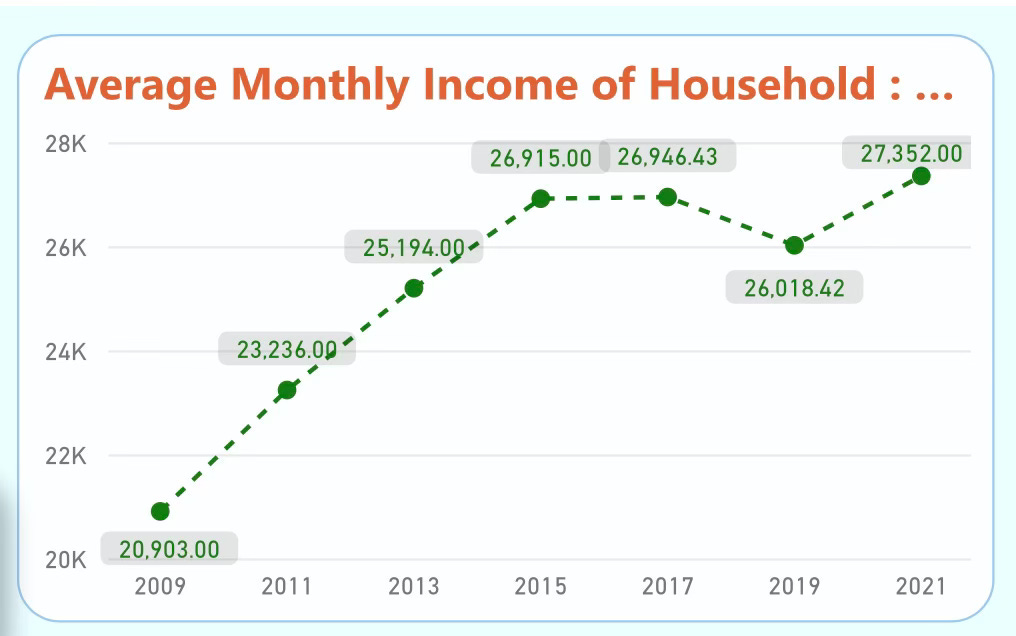

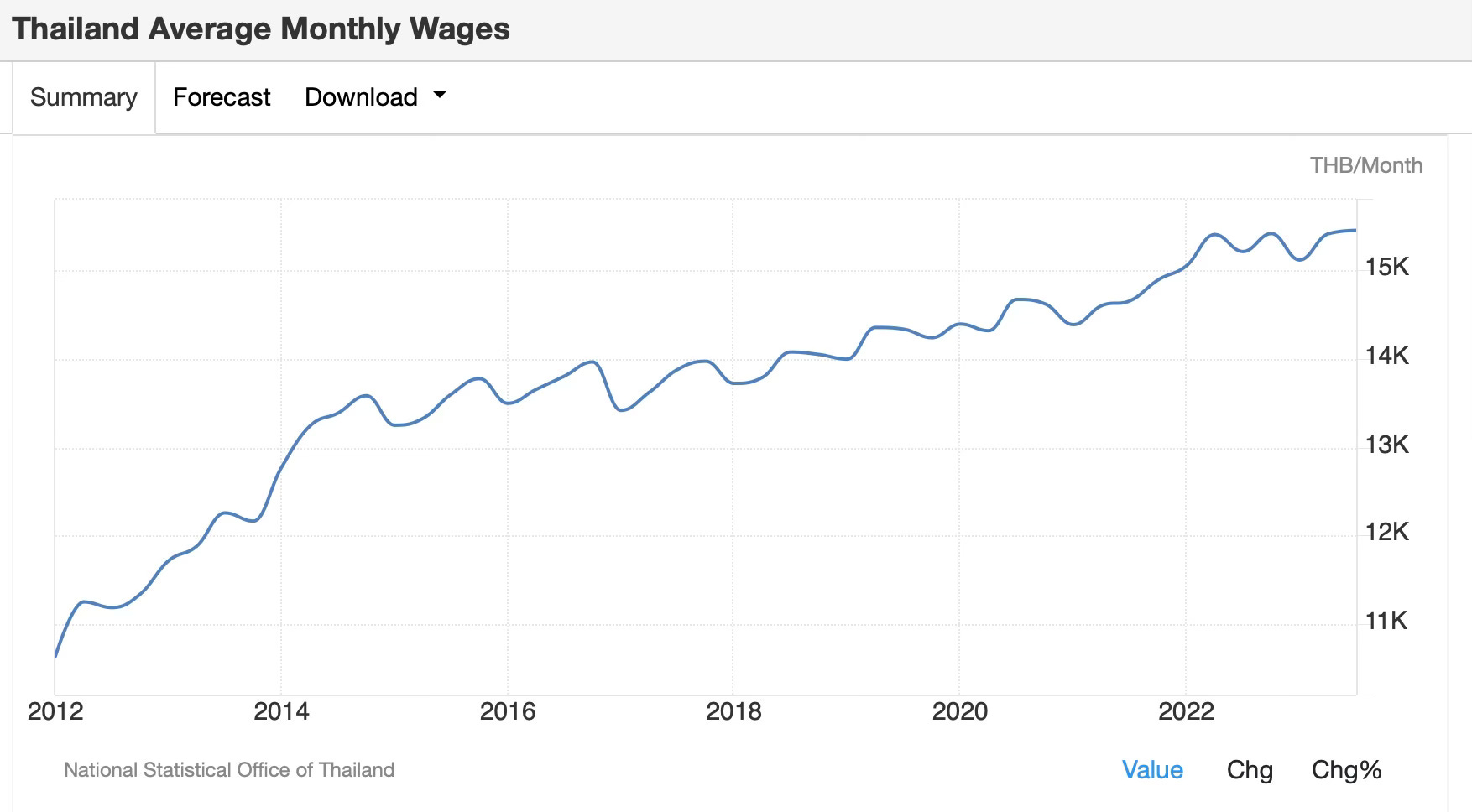

ตลาดแรงงานที่ซบเซาส่งผลให้การเติบโตของรายได้ครัวเรือนชะลอตัว รายได้ครัวเรือนโดยเฉลี่ยไม่โตตั้งแต่ปี 2015 ถึง 2021

ค่าจ้างเฉลี่ยเพิ่มขึ้นอย่างช้าๆ ในช่วงเวลานี้

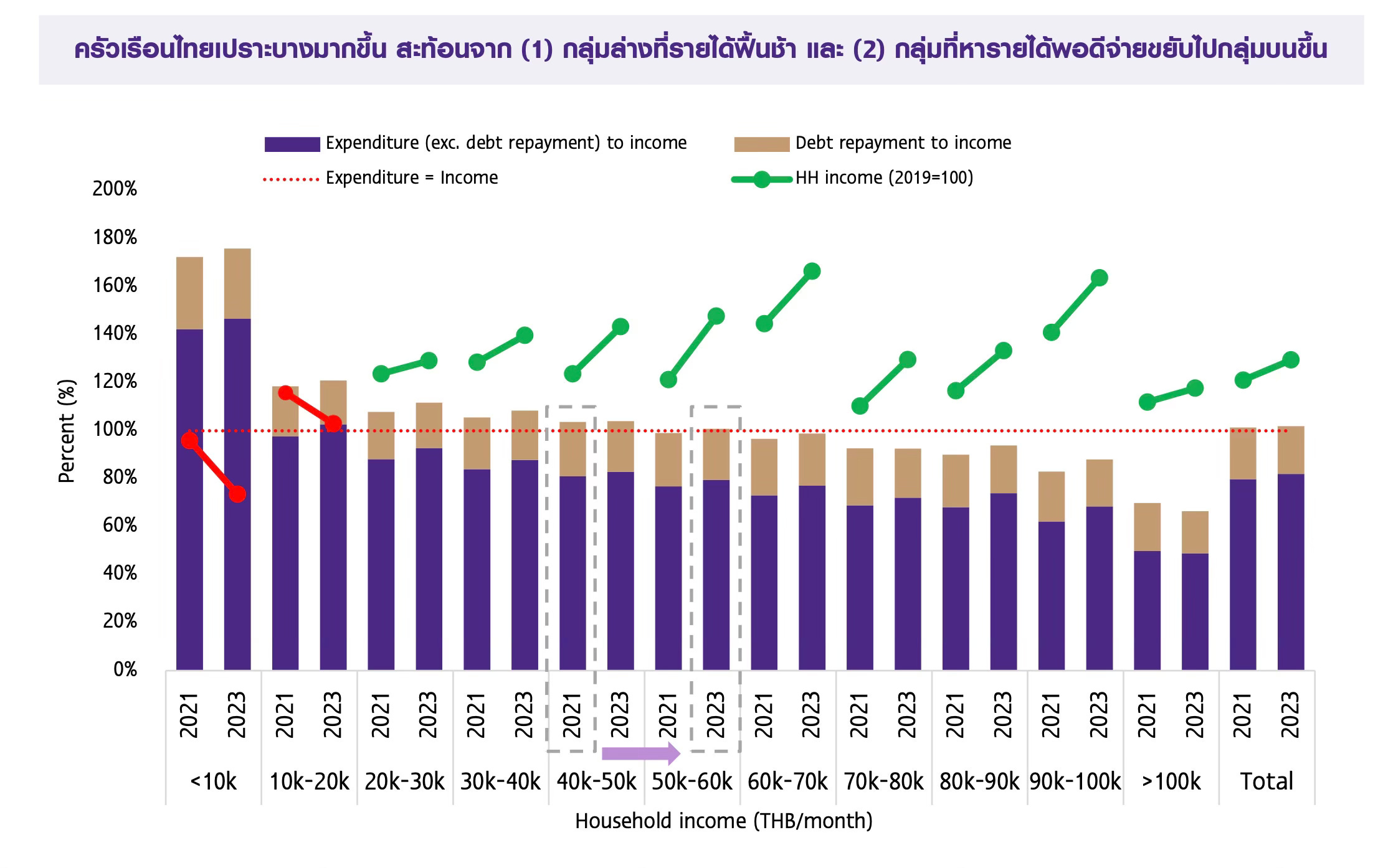

การเติบโตของรายได้ที่ต่ำส่งผลให้ปัญหาหนี้แย่ลง (อ้างอิง: SCB EIC พฤษภาคม 2024):

ประมาณ 50-60% ของครัวเรือนมีรายได้น้อยกว่า 20,000 บาท/เดือน (~$550/เดือน) สำหรับครัวเรือนเหล่านี้ รายได้ลดลงระหว่างปี 2021 ถึง 2023

อัตราส่วนรายจ่ายต่อรายได้เพิ่มขึ้นแม้จะไม่ได้คำนึงถึงการชำระหนี้ก็ตาม

ครัวเรือนมีหนี้สะสมเนื่องจากรายได้โตไม่ทันรายจ่าย นโยบายการเงินที่ตึงตึวซึ่งส่งผลให้ตลาดแรงงานซบเซาทำให้ความสามารถของครัวเรือนในการเจรจาค่าจ้างและสวัสดิการให้ดีขึ้นลดลง ตลาดแรงงานที่ซบเซาในช่วง 10 ปีที่ผ่านมาบ่งชี้ว่าเศรษฐกิจกำลังเผชิญกับการขาดแคลนอุปสงค์ ซึ่งนักเศรษฐศาสตร์ส่วนใหญ่จะกล่าวว่านโยบายการเงินมีเครื่องมือที่เหมาะสมสำหรับการแก้ไขโดยการกระตุ้นอุปสงค์โดยรวมโดยการลดอัตราดอกเบี้ยหรือทำให้ค่าเงินอ่อนค่าลง

ขาดความสามารถในการแข่งขันของ SMEs

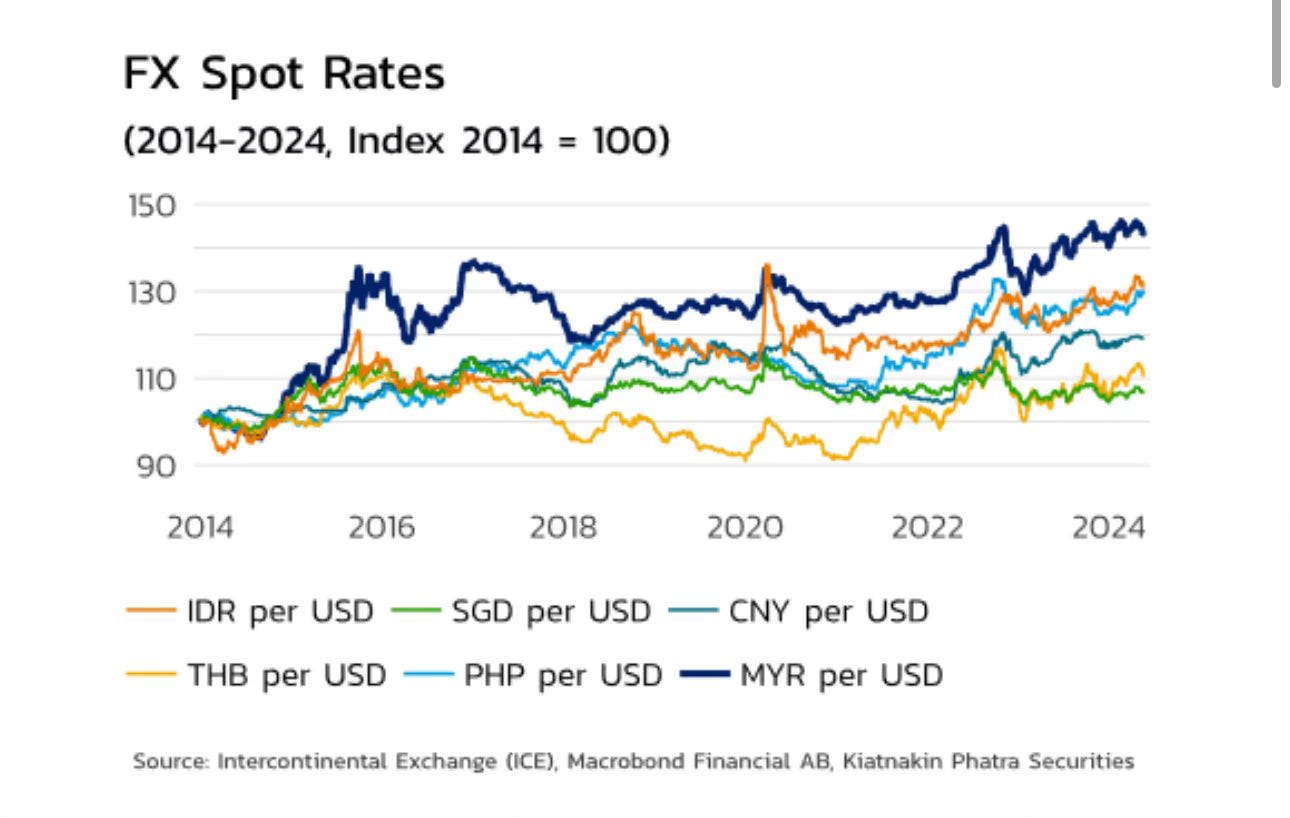

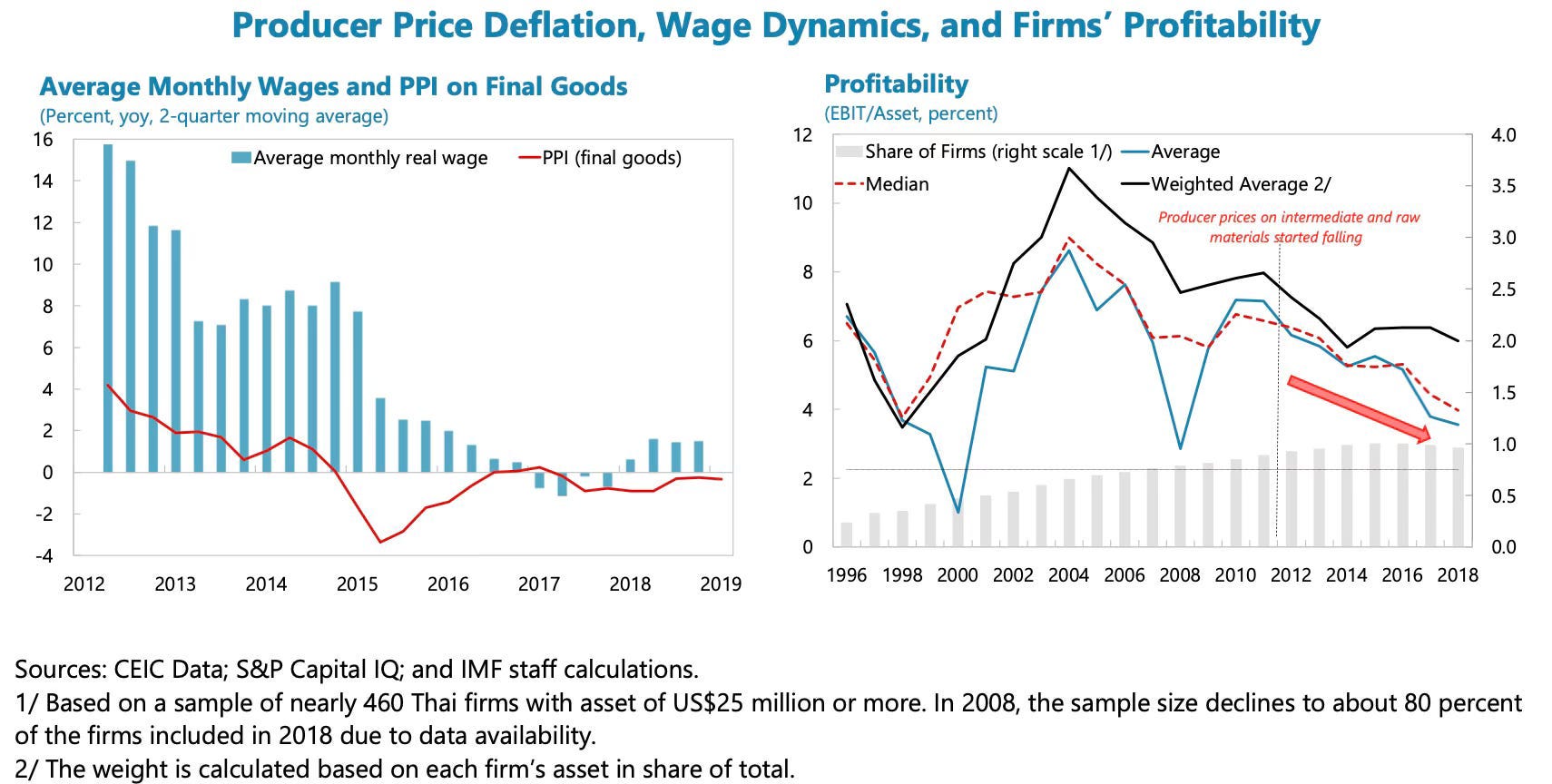

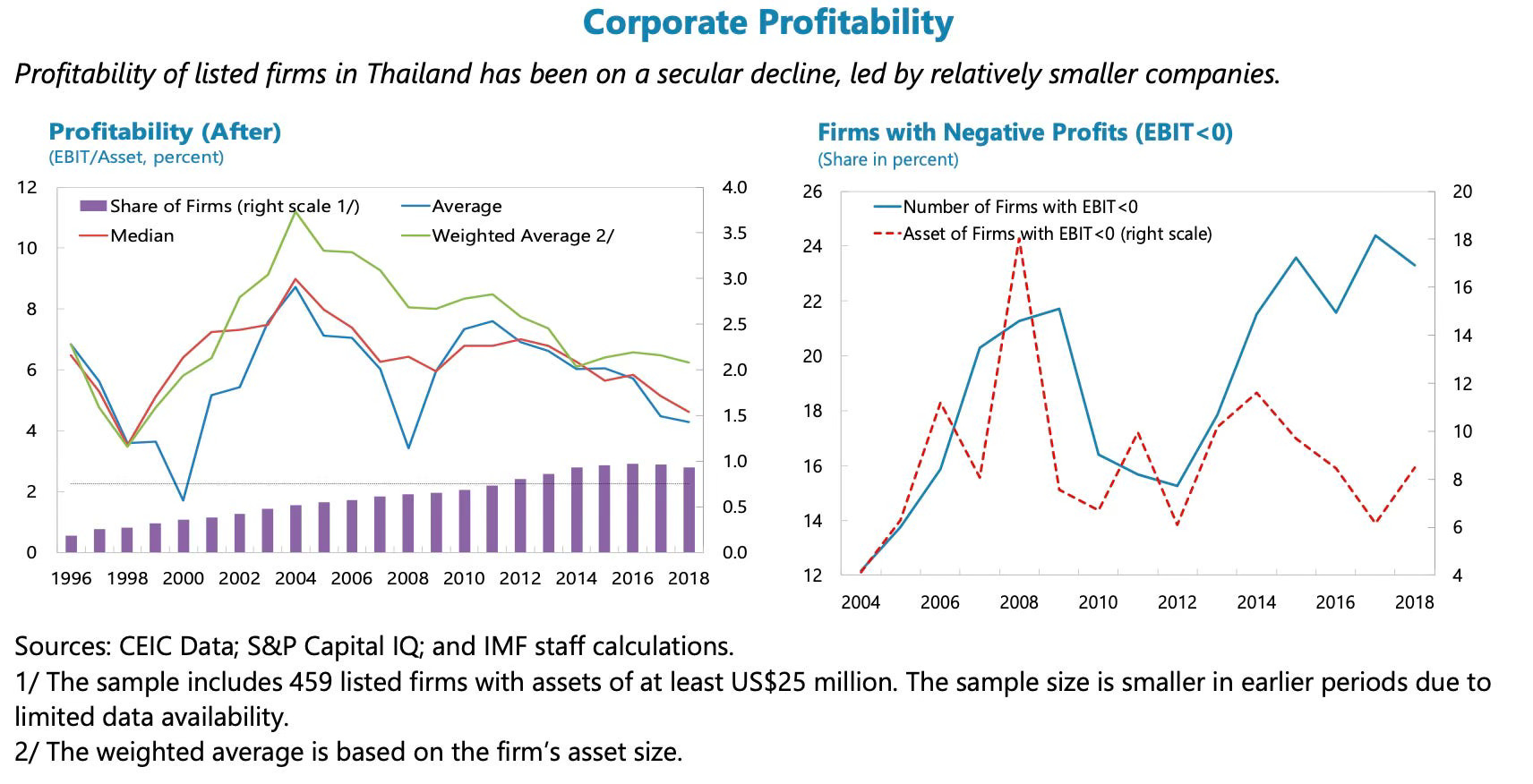

นโยบายการเงินที่ตึงตัวนำไปสู่ค่าเงินที่แข็งค่าเกินไป นักวิเคราะห์เศรษฐกิจในประเทศไทยมักอ้างอิงอัตรา $/฿ เป็นประจำซึ่งระดับปัจจุบันที่ $1/฿36.5 ค่าเงินบาทถือว่าอ่อนค่า

อย่างไรก็ตาม ประเทศไทยไม่ได้แข่งขันด้านการส่งออกกับสหรัฐฯ เราแข่งขันส่งออกกับจีน เวียดนาม อินโดนีเซีย และประเทศเพื่อนบ้านอื่นๆ เมื่อเทียบกับสกุลเงินเหล่านี้ ค่าเงินบาทแข็งกว่าเกือบตลอด 10 ปีที่ผ่านมา

ค่าเงินบาทที่แข็งส่งผลกระทบเชิงลบต่อ SME ที่เน้นขายในประเทศโดยเฉพาะภาคผลิต ผู้ค้าที่นำเข้าสินค้าอุปโภคบริโภคจากประเทศจีนได้รับประโยชน์แทน เงินบาทที่แข็งเกินไปทำให้การนำเข้าสินค้าอุปโภคบริโภคจากประเทศจีนมีกำไรมากกว่าการผลิตในประเทศ และเป็นเหตุผลหนึ่งที่ทำให้ประเทศไทยขาดดุลการค้าเพิ่มขึ้นกับประเทศจีน กำลังการผลิตล้นเกินหรือ overcapacity ของจีนทำให้ปัญหารุนแรงขึ้นซึ่งนำไปสู่การเติบโตของรายได้ SME ที่ช้าหรือติดลบ เนื่องจากราคาขายผู้ผลิตหรือ producer prices ลดลงในช่วงที่นโยบายการเงินตึงตัว

IMF ระบุสิ่งเดียวกันในรายงาน Article IV ปี 2019 และเชื่อมโยงกับการเติบโตของค่าจ้างที่ต่ำ ซึ่งเป็นผลกระทบโดยตรงต่อความสามารถในการทำกำไรของบริษัทในประเทศที่ลดลง

บริษัทต่างๆ พยายามปรับตัวให้เข้ากับการเติบโตของรายได้ติดลบซึ่งส่งผลให้ตลาดแรงงานอ่อนแอลงเนื่องจากทางนึงที่จะควบคุมค่าใช้จ่ายคือการลดจำนวนคนที่จ้าง ถ้านโยบายการเงินผ่อนคลายมากกว่าที่เป็นมาอาจจะทำให้บริษัทต่างๆ สามารถลดค่าจ้างที่แท้จริงหรือ real wages ผ่านเงินเฟ้อแทนได้ ซึ่งจะนำไปสู่ตลาดแรงงานที่แน่นขึ้นและการเติบโตของรายได้ของครัวเรือนเร็วขึ้น

ผลกำไรที่ต่ำยังส่งผลต่อความสามารถในการลงทุนด้วย การวิจัยทางเศรษฐศาสตร์ไม่ชัดเจนเกี่ยวกับทิศทางของสาเหตุ กำไรต่ำทำให้มีความสามารถในการทำ R&D น้อยลง และทำให้กำไรในอนาคตต่ำลง หรือกำไรต่ำมาจากการขาด R&D หรือไม่? นโยบายการเงินที่ตึงตัวซึ่งส่งผลกระทบต่อการเติบโตของรายได้และผลกำไรของบริษัทต่างๆ และเป็นเหตุผลที่บริษัทไทยไต่ระดับห่วงโซ่การผลิตโลกหรือ global value chain แทบไม่ได้

SME ที่ยังคงมีขนาดเล็กเนื่องจากความต้องการหรือ demand ที่อ่อนแอยังเป็นคู่แข่งกับองค์กรขนาดใหญ่ไม่ได้ ส่งผลให้เศรษฐกิจมีการแข่งขันน้อยลง นโยบายการเงินที่ตึงตัวลดการแข่งขันในระบบเศรษฐกิจ

การวิจัยทางเศรษฐศาสตร์ชี้ให้เห็นว่านโยบายการเงินแบบผ่อนคลายนำไปประโยชน์สำหรับคนงานในบริษัทขนาดเล็กและคนอายุน้อยกว่า นโยบายการเงินที่ตึงตัวสร้างความเสียหายให้แก่คนอายุน้อยและคนที่ทำงานในบริษัทขนาดเล็ก

งานวิจัยอื่นๆ ชี้ให้เห็นว่านโยบายการเงินที่ตึงตัวส่งผลกระทบเชิงลบอย่างมากต่อการจ้างงานและผลผลิตของภาคการผลิต

การแข่งขันในระบบเศรษฐกิจลดลงเมื่อมีการดำเนินนโยบายการเงินที่ตึงตัวมากขึ้น งานวิจัยอื่นชี้ให้เห็นว่าการเติบโตของผลิตภาพหรือ GDP เพิ่มขึ้นหลังจากผ่อนคลายนโยบายการเงิน

ขาดความสามารถในการแข่งขันในการส่งออก

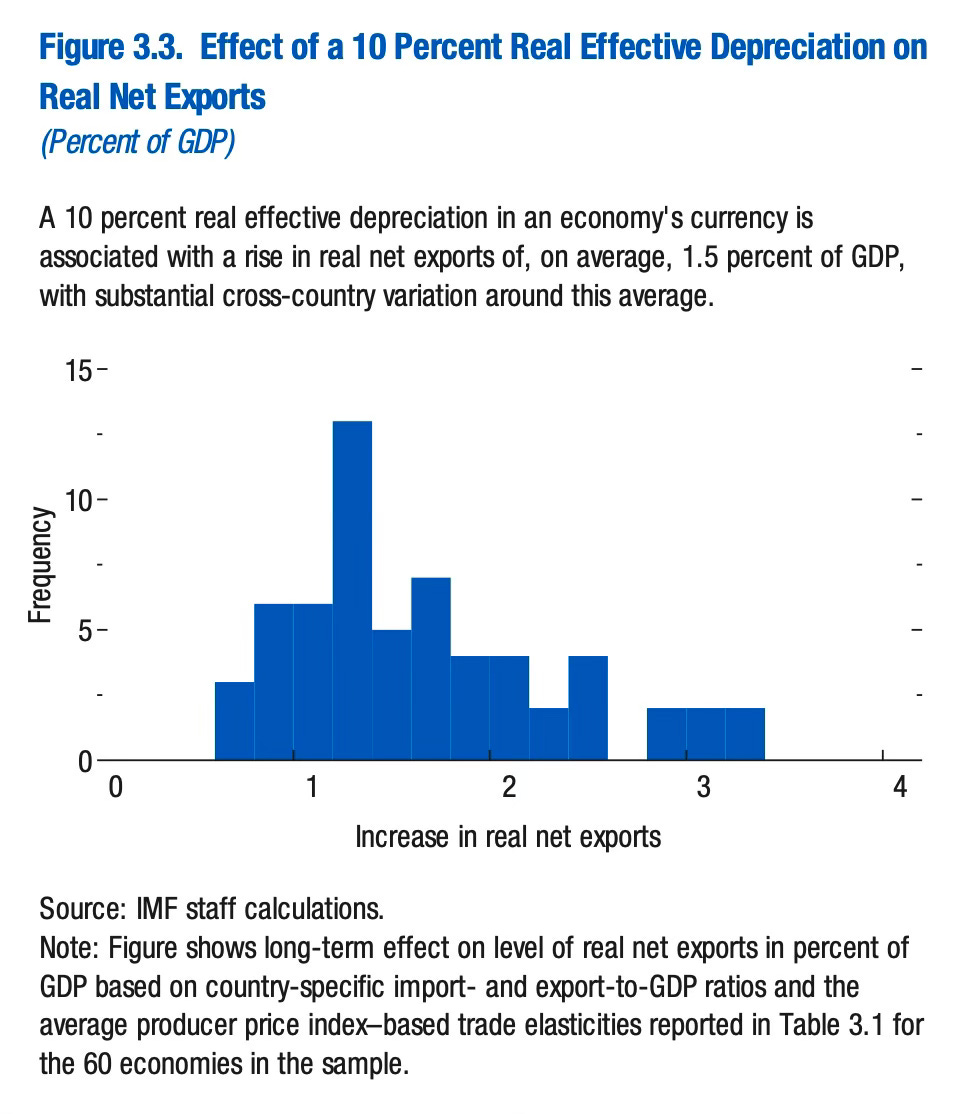

ค่าเงินที่แข็งค่าเกินไปส่งผลให้ความสามารถในการแข่งขันในการส่งออกลดลง การวิจัยของ IMF แสดงให้เห็นถึงความสัมพันธ์ระหว่างค่าเงินที่อ่อนลงกับการส่งออกสุทธิที่เพิ่มขึ้น

ถ้านโยบายการเงินผ่อนคลายมากขึ้นส่งผลให้ค่าเงินบาทอ่อนค่าลง การส่งออกสุทธิก็จะเติบโตเร็วขึ้น

นักเศรษฐศาสตร์กล่าวว่าประเทศไทยผลิตสินค้าของ 'โลกเก่า' เช่น ฮาร์ดดิสก์ไดรฟ์และรถยนต์สันดาป แต่ถ้าวิเคราะห์เจาะจงลงในกลุ่มสินค้านี้ประเทศไทยก็ยังสูญเสียส่วนแบ่งการตลาดไป นโยบายการเงินที่ตึงตัวซึ่งนำไปสู่ค่าเงินที่แข็งเกินไปเป็นเหตุผลหนึ่งว่าทำไมเราถึงสูญเสียส่วนแบ่งการตลาดไป

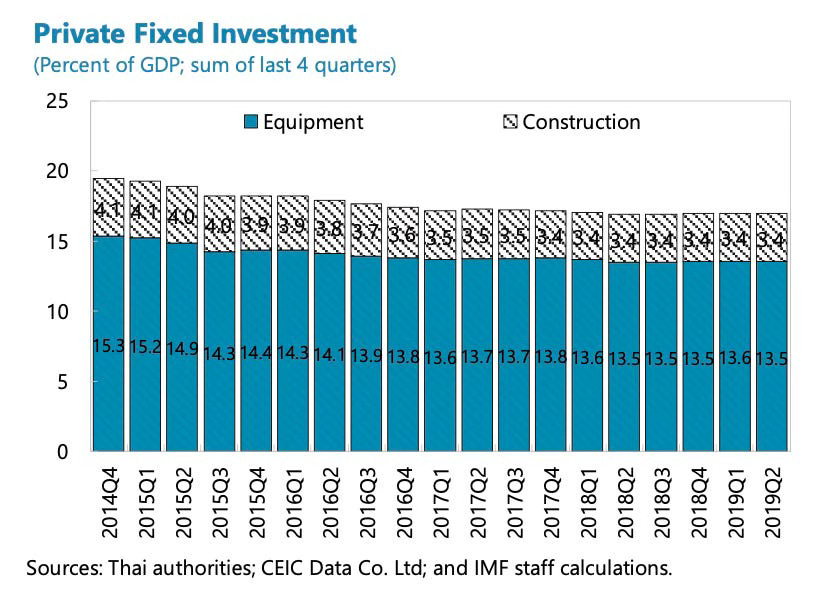

การเติบโตของการลงทุนต่ำ

นโยบายการเงินที่ตึงตัวส่งผลให้ความสามารถในการทำกำไรของบริษัทต่างๆ ลดลง ความสามารถในการทำกำไรของบริษัทต่างๆ ต่ำส่งผลให้การลงทุนเติบโตช้า

การลงทุนภาคเอกชนลดลงในช่วงที่นโยบายการเงินตึงตัว

การเติบโตของ productivity ที่ช้า

ด้วยการเติบโตของยอดขายและกำไรที่ต่ำหรือติดลบ การลงทุนที่เติบโตต่ำ และตลาดแรงงานที่อ่อนแอ การเติบโตของ productivity จึงชะลอตัว การวิจัยทางเศรษฐศาสตร์ชี้ให้เห็นว่าตลาดแรงงานที่แน่นนำไปสู่การลงทุนในระบบอัตโนมัติที่สูงขึ้น งานวิจัยอื่นๆ ชี้ให้เห็นว่าตลาดแรงงานที่แน่นนำไปสู่การเติบโตของ productivity ที่สูงขึ้น ทั้งสองแนะนำว่านโยบายการเงินที่ตึงตัวส่งผลให้การลงทุนน้อยลงและการเติบโตของ productivity ที่ลดลง

นโยบายการเงินที่ตึงตัวซึ่งส่งผลให้ตลาดแรงงานอ่อนแอเป็นเหตุผลหนึ่งที่ทำให้การเติบโตของ productivity หยุดชะงัก นโยบายการเงินที่ตึงตัวซึ่งทำให้ภาคอุตสาหกรรมมีความสามารถในการแข่งขันลดลงยังส่งผลให้การเติบโตของ productivity ชะลอตัวอีกด้วยเนื่องจาก productivity ในภาคผลิตสูงกว่าในภาคอื่นๆ

Jerome Powell อธิบายเหตุผลที่นี่:

ในระยะยาว ความต้องการหรือ demand ที่เพิ่มขึ้นควรสนับสนุนการลงทุนที่เพิ่มขึ้น และผลักดันความสามารถในการผลิตหรือ productivity ให้สูงขึ้น ยิ่งไปกว่านั้น เมื่อเศรษฐกิจโตเร็วขึ้นและทรัพยากรหายากขึ้น บริษัทต่างๆ ก็จะมีแรงจูงใจเพิ่มขึ้นในการใช้คนและเครื่องจักรที่มีให้เต็มศักยภาพ

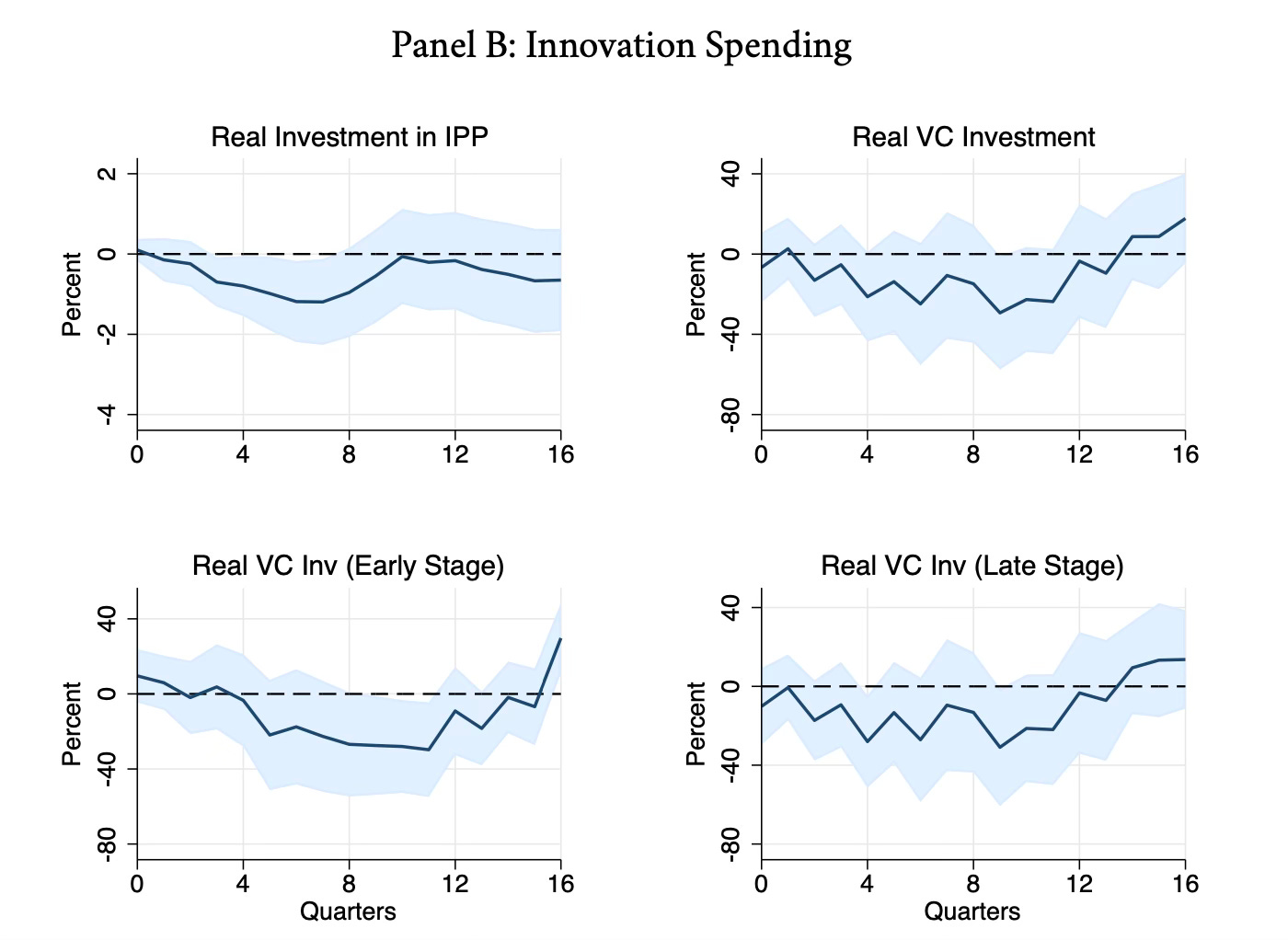

การวิจัยทางเศรษฐกิจอื่นๆ ชี้ให้เห็นว่านโยบายการเงินที่ตึงตัวทำให้เกิดผลกระทบเชิงลบอย่างมากต่อกิจกรรมด้านนวัตกรรม:

นโยบายการเงินที่ตึงตัวนำไปสู่อุปสงค์ที่อ่อนแอซึ่งนำไปสู่การเติบโตของการลงทุนต่ำ ตลาดแรงงานที่อ่อนแอ และการเติบโตของ productivity ที่ชะลอตัว

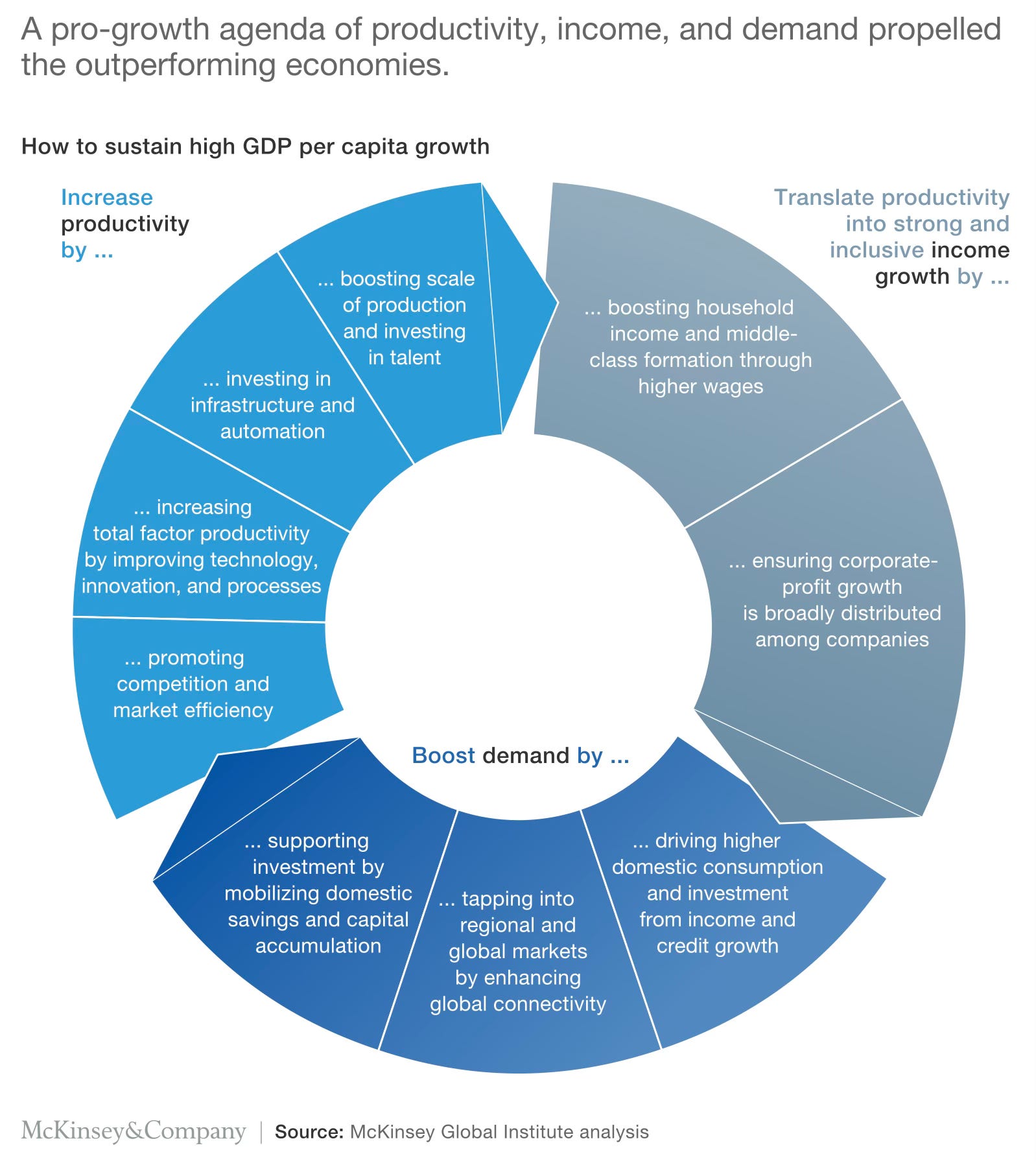

McKinsey มีกราฟฟิกที่อธิบายปัจจัยที่นำไปสู่การเติบโตที่สูงขึ้น:

นโยบายการเงินที่ตึงตัวลดการเติบโตของอุปสงค์ ชะลอการเติบโตของผลิตภาพหรือ productivity ซึ่งส่งผลให้การเติบโตอ่อนแอ

การเติบโตกระจุกตัวอยู่ในเมืองใหญ่

เนื่องจากนโยบายการเงินที่ตึงตัวนำไปสู่ค่าเงินที่แข็งเกินไป การเติบโตของผลผลิตภาคอุตสาหกรรมจึงชะลอตัวลง ภาคส่วนอื่นๆ เช่น การดูแลสุขภาพ การศึกษา และการบริการ เติบโตแทน แต่ภาคส่วนเหล่านี้กระจุกตัวกันตามเมืองใหญ่ๆ เช่น กรุงเทพฯ ภูเก็ต และชลบุรี การพัฒนาแบบกระจุกตัวทำให้เกิดแรงกดดันต่อโครงสร้างพื้นฐาน และส่งผลให้การถ่ายเทแรงงานจากภาคเกษตรกรรมชะลอตัวลง ซึ่งเกือบจะหยุดชะงักในช่วงเวลา 10 ปีที่ผ่านมา

งานที่มีรายได้ปานกลางถึงสูงในภาคบริการยังกระจุกตัวอยู่ในกลุ่มคนที่มีการศึกษาสูง ส่งผลให้การเคลื่อนไหวทางสังคมหรือ social mobility ลดน้อยลงและการเติบโตที่ไม่ได้ส่งผลลึกถึงคนส่วนใหญ่ในฐานรากของเศรษฐกิจ

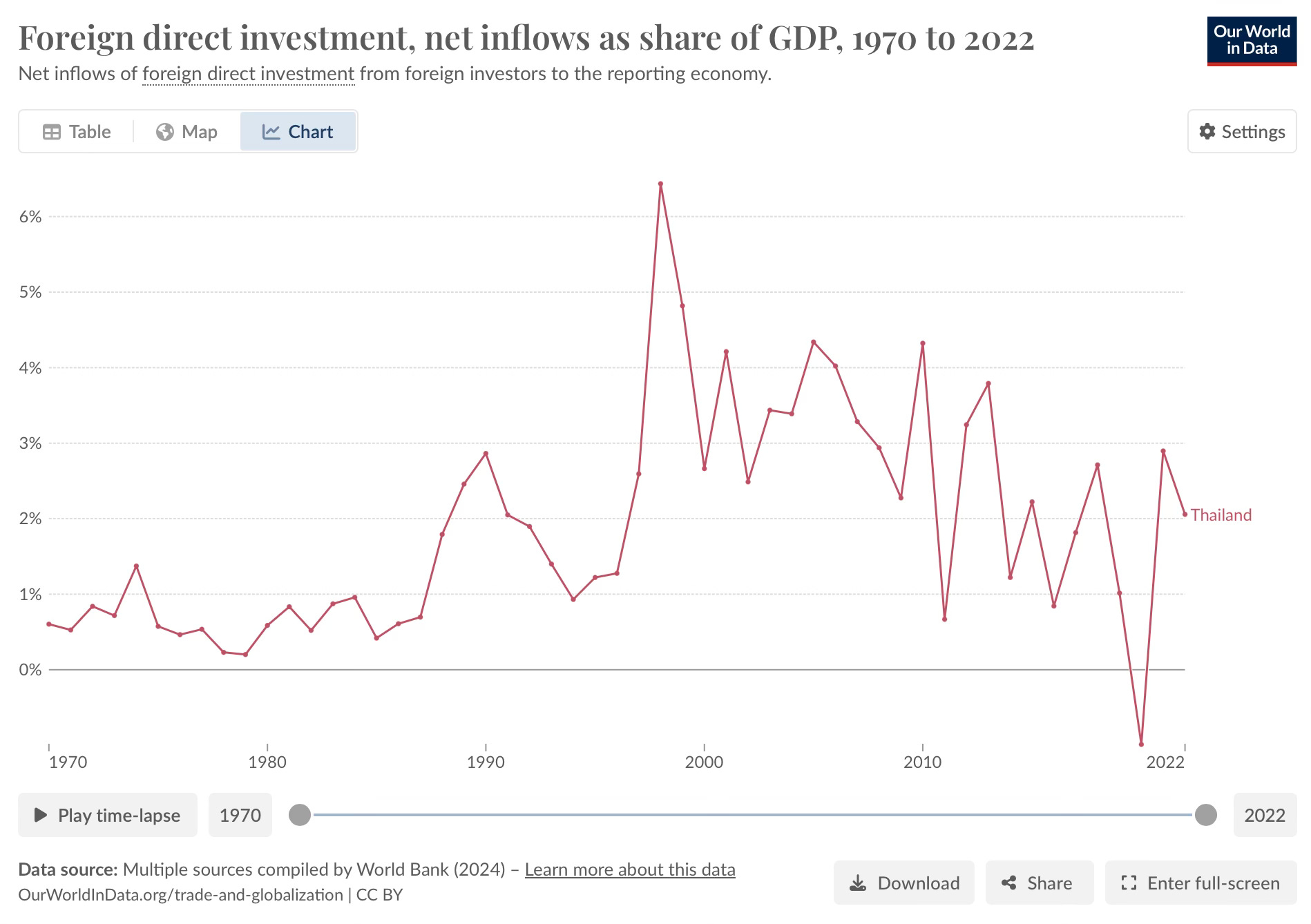

ไม่สามารถดึงดูด FDI ได้

เศรษฐกิจที่เติบโตช้าทำให้ความน่าดึงดูดใจของประเทศไทยลดลงในฐานะจุดหมายปลายทางสำหรับการลงทุนโดยตรงหรือ FDI จากต่างประเทศ บริษัทระดับโลกหลายแห่งมีนโยบาย "ทำในที่ที่คุณขาย" โดยเฉพาะภาคส่วนที่ใช้เงินทุนสูง เช่น การผลิตรถยนต์

ยอดสุทธิของ FDI มีแนวโน้มลดลงในช่วงที่นโยบายการเงินตึงตัว

FDI ต่ำส่งผลให้ FDI ต่ำเพราะมีค่าใช้จ่ายที่เกี่ยวข้องกับการย้ายโรงงาน บริษัทที่ย้ายออกจากจีนมีโอกาสเลือกเวียดนามมากกว่าประเทศไทยเพราะเวียดนามมีต้นทุนแรงงานต่ำกว่า ค่าเงินที่สนับสนุนการส่งออก และอุปสงค์ในประเทศกำลังเติบโตอย่างรวดเร็ว เทียบกับประเทศไทยซึ่งมีต้นทุนแรงงานสูงกว่า ค่าเงินที่เป็นอุปสรรคต่อการส่งออก และเศรษฐกิจกำลังดำเนินอยู่ต่ำกว่าศักยภาพเกือบตลอด 10 ปีที่ผ่านมา เศรษฐกิจที่เติบโตช้ามีความน่าดึงดูดในการลงทุนน้อยกว่าเศรษฐกิจที่เติบโตอย่างรวดเร็ว การเติบโตที่ช้านำไปสู่การเติบโตที่ช้า

นโยบายการเงินที่ตึงตัวส่งผลให้ประเทศไทยพลาดโอกาสเชิงกลยุทธ์ในการเพิ่มการลงทุนโดยตรงจากต่างประเทศ

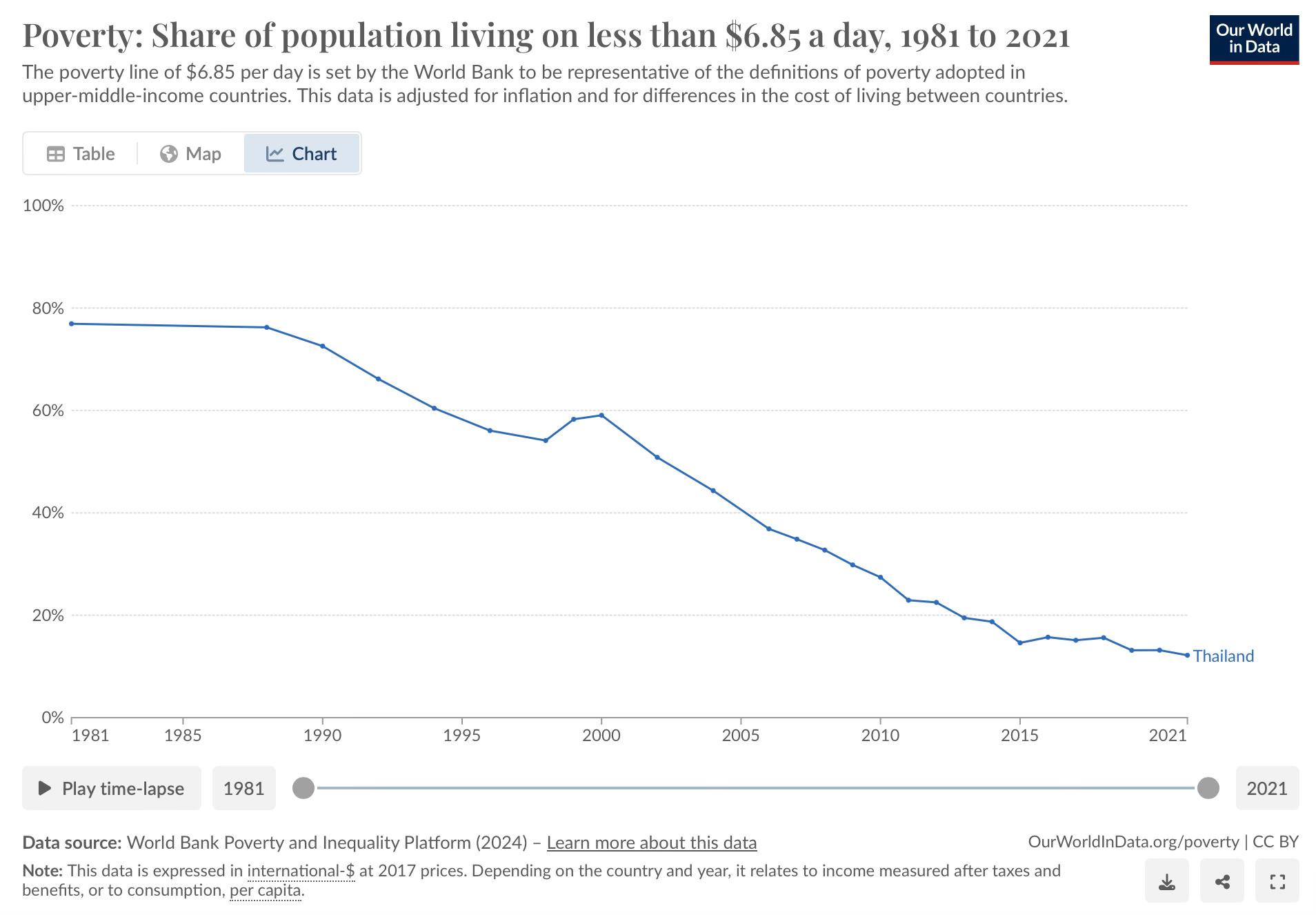

ความยากจนและความเหลื่อมล่ำ

มาตรการวัดความยากจนหลายประการชี้ให้เห็นว่าความคืบหน้าในการลดความยากจนชะลอตัวลงในช่วง 10 ปีที่ผ่านมา การลดลงของส่วนแบ่งของประชากรที่มีรายได้น้อยกว่า $6.85/วัน ชะลอตัวลง การลดความยากจนทำได้โดยการใช้งบจากรัฐบาลเป็นหลัก

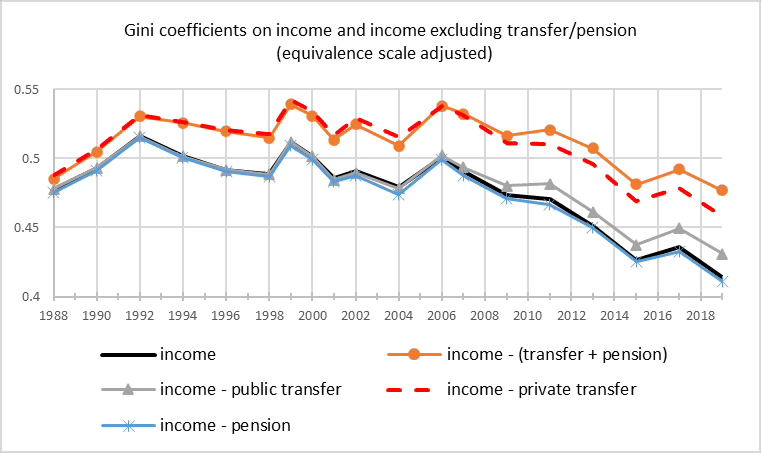

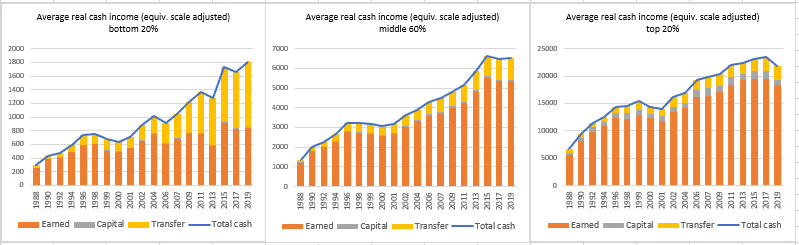

การแก้ปัญหาความไม่เท่าเทียมกันของรายได้ก็ชะลอตัวเช่นกันหลังปี 2014:

รายได้รวมของคนจนเติบโตเนื่องจากการสนับสนุนจากงบรัฐบาลเป็นหลัก การเติบโตของรายได้จากการทำงานช้าเพราะตลาดแรงงานอ่อน

การลดความไม่เท่าเทียมกันในการบริโภคชะลอตัวลงเช่นกันโดยดูจาก Gini Coefficient:

นโยบายการเงินที่ตึงตัวทำให้เกิดปัญหามากมายในเศรษฐกิจไทยในปัจจุบัน นโยบายการเงินที่ตึงตัวเป็นสาเหตุของปัญหาเชิงโครงสร้างเศรษฐกิจไทย เหตุใดธนาคารแห่งประเทศไทยจึงใช้นโยบายการเงินที่ตึงตัว?

กรอบการทำงานของธนาคารแห่งประเทศไทย

ธนาคารแห่งประเทศไทยไม่มีกรอบการกำหนดเป้าหมายเงินเฟ้อโดยทั่วไป กรอบงานของธปท. มีการอธิบายดังนี้:

ธปท. ดำเนินนโยบายการเงินเพื่อให้บรรลุ 3 เป้าหมาย คือ เสถียรภาพด้านราคาในระยะปานกลาง เศรษฐกิจเติบโตอย่างยั่งยืน และเสถียรภาพของระบบการเงิน

ตัวแปรสำคัญในการดำเนินนโยบายการเงินคือ การปรับขึ้นลงของราคาสินค้าและบริการ หรือ “อัตราเงินเฟ้อโดยอัตราเงินเฟ้อที่ไม่สูงหรือต่ำเกินไปจะช่วยให้เศรษฐกิจเติบโตอย่างยั่งยืน ธปท. จึงดำเนินนโยบายการเงินเพื่อให้อัตราเงินเฟ้ออยู่ในระดับที่เหมาะสม พร้อมกับดูแลให้เศรษฐกิจเติบโตอย่างเต็มศักยภาพ และระบบการเงินมีเสถียรภาพ หรือที่เรียกว่า การดำเนินนโยบายการเงินโดยใช้กรอบเป้าหมายเงินเฟ้อแบบยืดหยุ่น (Flexible Inflation Targeting)

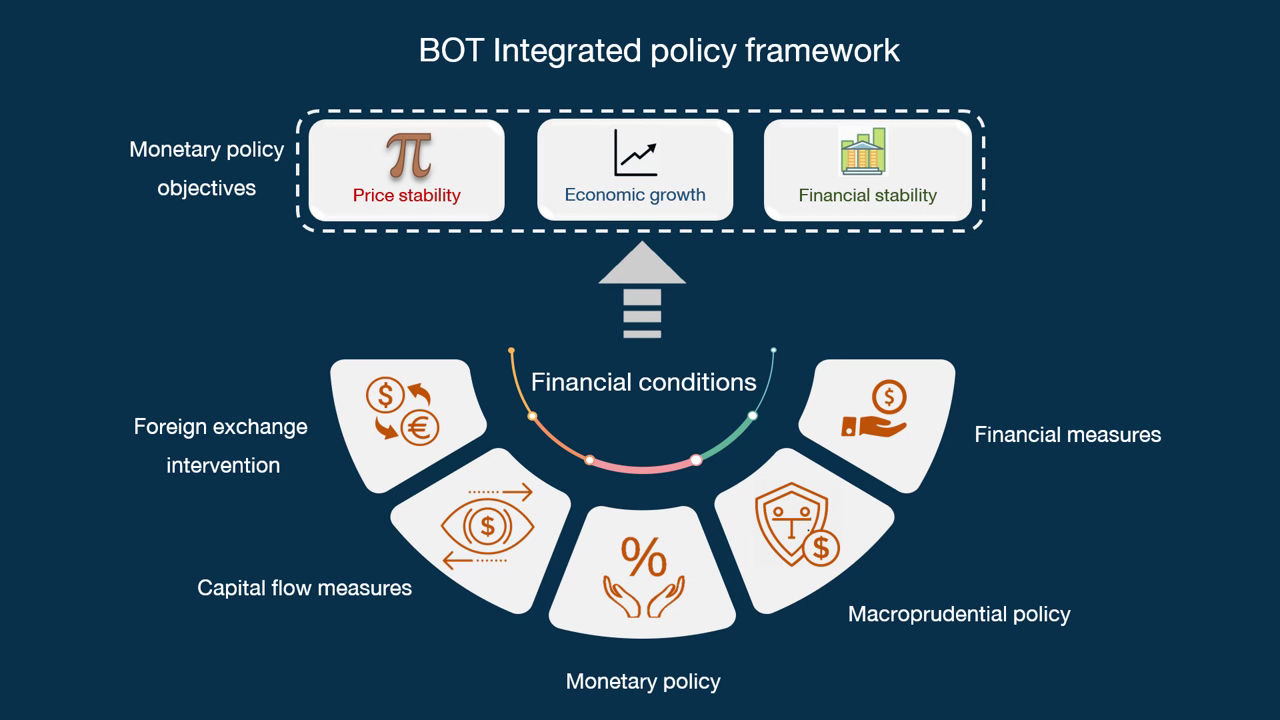

ภายใต้กรอบดังกล่าว ธปท. จะผสมผสานเครื่องมือเชิงนโยบาย ทั้งเครื่องมือนโยบายการเงิน มาตรการทางการเงิน มาตรการดูแลเสถียรภาพระบบการเงิน มาตรการดูแลอัตราแลกเปลี่ยน และมาตรการดูแลเงินทุนเคลื่อนย้าย เพื่อให้บรรลุทั้งสามเป้าหมายของนโยบายการเงิน เนื่องจากทุกเครื่องมือมีผลเชื่อมโยงกัน ทั้งนี้ ปัจจุบันประเทศไทยใช้ระบบอัตราแลกเปลี่ยนลอยตัวแบบมีการจัดการ โดยค่าเงินบาทถูกกำหนดโดยกลไกตลาด และ ธปท. จะเข้าดูแลในกรณีที่ค่าเงินบาทผันผวนมากเกินไป

กรอบการทำงานของธปท. แตกต่างจากแบงค์ชาติอื่นๆ โดยเอาผลกระทบของนโยบายการเงินเข้าไปรวมกับด้านเสถียรภาพทางการเงิน ผู้ว่าเศรษฐพุฒิยอมรับว่ากรอบการทำงานของธนาคารมีเอกลักษณ์เฉพาะตัว:

ผมกล้าพูดว่า ธปท. เป็นผู้นำทางความคิดในการผลักดันวาระสำคัญด้านนโยบายที่เหมาะกับบริบทของเรา ให้เป็นที่ยอมรับในเวทีสากลหลายเวที ซึ่งเราเป็นทั้งผู้นำทางความคิดและในทางปฏิบัติจริงด้วย เช่น กรอบความคิดเรื่องนโยบายการเงินแบบผสมผสานเครื่องมือ (Integrated Policy Framework: IPF) ซึ่งให้ความสำคัญกับการดูภาพรวม ไม่ได้แยกดูเฉพาะนโยบายอัตราดอกเบี้ย แต่คำนึงถึงการใช้เครื่องมืออื่น ๆ ควบคู่กันไปด้วยตามความเหมาะสม ทั้งนโยบายอัตราแลกเปลี่ยน นโยบายเงินทุนเคลื่อนย้าย และนโยบายดูแลความเสี่ยงต่อเสถียรภาพระบบการเงิน (macroprudential)

นักเศรษฐศาสตร์ของธปท. ติดตามตัวชี้วัดหลายอย่างภายใต้ข้อกังวลด้านเสถียรภาพทางการเงิน แต่ตัวชี้วัดที่คุยถึงบ่อยที่สุดคือหนี้ครัวเรือนต่อ GDP

นักเศรษฐศาสตร์ของธปท. กล่าวว่าหนี้ครัวเรือนต่อ GDP ที่สูงกว่า 80% เป็นเรื่องที่น่ากังวล ตัวเลขล่าสุดคือ 91%

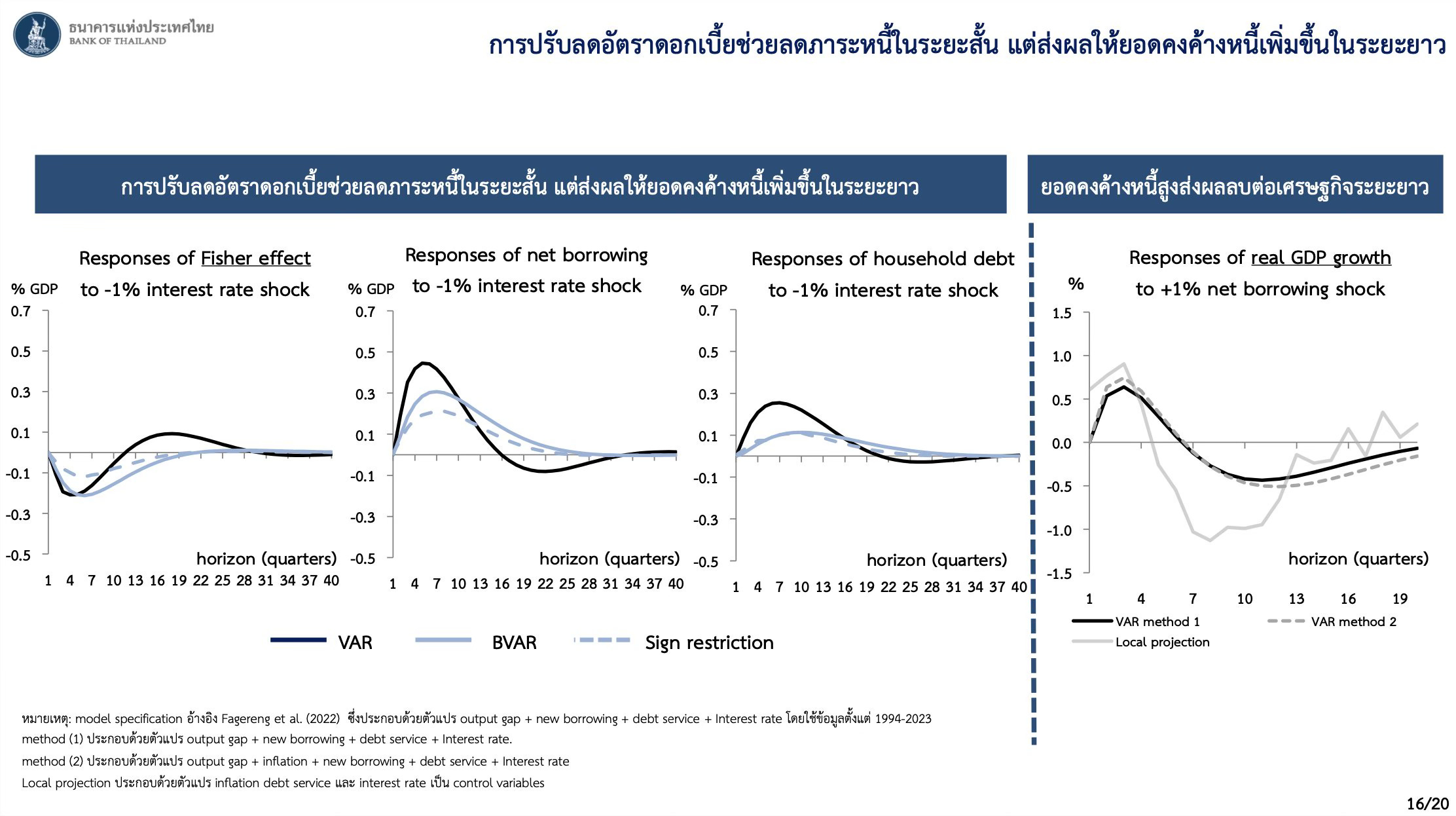

ธปท. จำลองผลกระทบของการลดอัตราดอกเบี้ยลง 1% ต่อหนี้ครัวเรือน:

แบบจำลองกล่าวว่าการลดดอกเบี้ยจะเพิ่มหนี้ครัวเรือนต่อ GDP แบบจำลองนี้อธิบายได้ว่าเหตุใดธปท. จึงดำเนินนโยบายที่ตึงตัว

ธปท. ห่วงว่าการลดดอกเบี้ยจะทำให้หนี้ครัวเรือนเพิ่ม

แม้ว่าอัตราเงินเฟ้อจะพลาดกรอบเป้าหมายในปีนี้ก็ตามสิ่งนี้อธิบายถึงความไม่เต็มใจของธปท. ที่จะลดอัตราดอกเบี้ย แบบจำลองนี้อธิบายถึงการยอมรับของธปท. ต่ออัตราเงินเฟ้อที่ต่ำกว่าเป้าหมาย แต่โมเดลนี้ยังบอกเป็นนัยว่าการขึ้นอัตราดอกเบี้ยจะทำให้หนี้ครัวเรือนต่อ GDP ลดลง

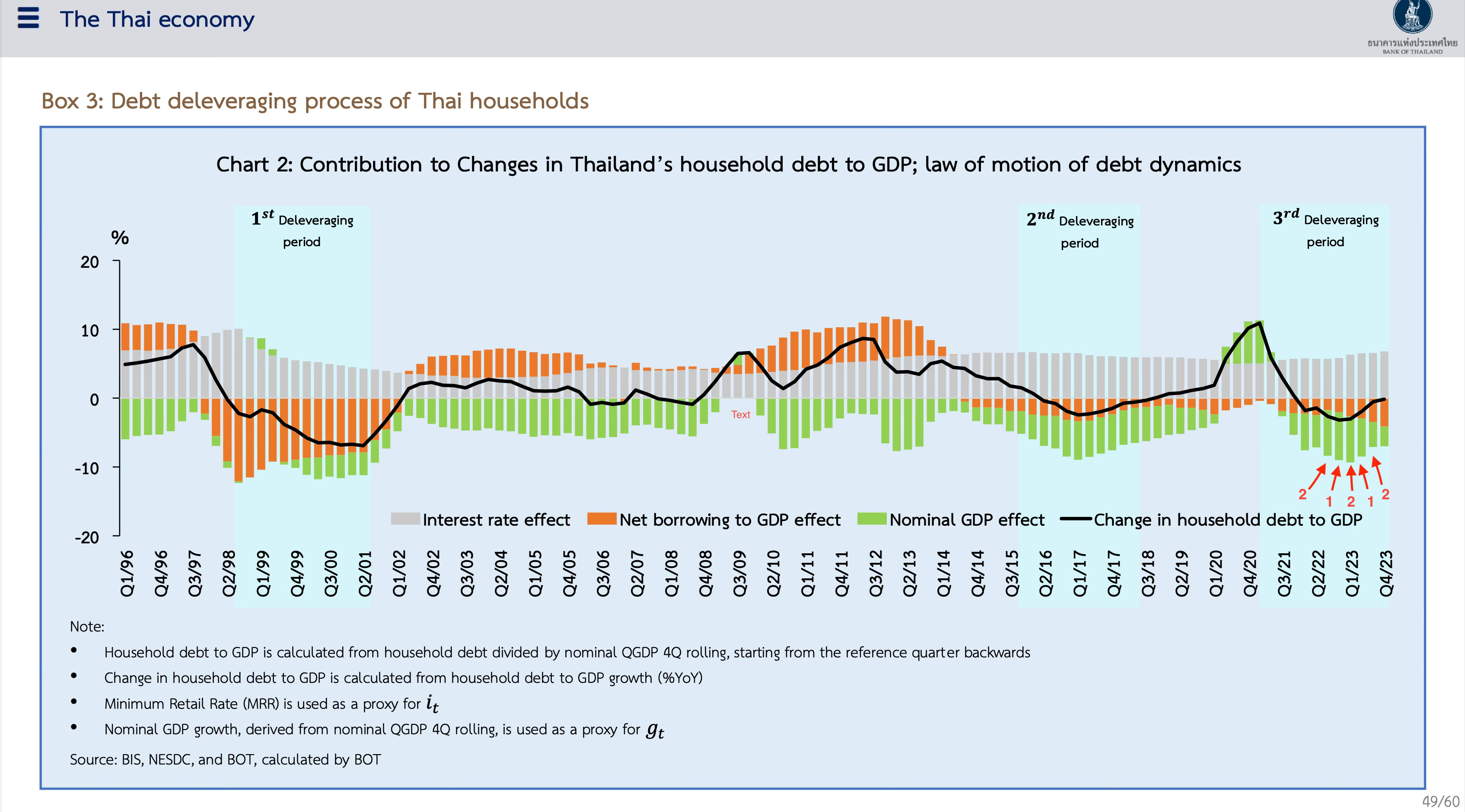

ธปท. มีกราฟแสดงกระบวนการลดหนี้ภาคครัวเรือนในอดีตดังนี้

ตัวเลขและลูกศรสีแดงที่ผมเพิ่มไปนั้นสอดคล้องกับจำนวนครั้งที่ธปท. ขึ้นดอกเบี้ย 25bps หรือ 0.25% ที่เกิดขึ้นในช่วงไตรมาสนั้น ในไตรมาสที่ 2 ปี 2022 ธปท. ขึ้นดอกเบี้ยสองครั้ง แทนที่การขึ้นดอกเบี้ยจะนำไปสู่กระบวนการลดภาระหนี้ครัวเรือนต่อ GDP ที่เร็วขึ้น ดังเช่นแบบจำลองของธปท. ดอกเบี้ยที่เพิ่มขึ้นนั้นทำให้กระบวนการลดหนี้ยิ่งช้าลง ในช่วง 3 ไตรมาสที่ผ่านมา หนี้ครัวเรือนต่อ GDP เพิ่มขึ้นแทนลดลงเนื่องจากการเติบโตของ GDP ที่ชะลอตัวลงเนื่องจากนโยบายการเงินที่ตึงตัว และตลาดแรงงานอ่อนตัวลงตามอัตราดอกเบี้ยที่เพิ่มขึ้น อัตราการว่างงานพุ่งขึ้นเป็นครั้งแรกนับตั้งแต่เปิดประเทศอีกครั้งในปี 2022 และรายได้ผู้มีงานทำรวมที่คำนวนจากการสำรวจภาวะแรงงานลดลงเป็นเวลา 5 เดือนติดต่อกัน นักเศรษฐศาสตร์ของธปท. ไม่ได้อธิบายว่ากระบวนการลดหนี้ต่อ GDP หรือ deleveraging จะดำเนินต่อไปได้อย่างไรหากตลาดแรงงานไม่ดีขึ้นและรายได้ครัวเรือนยังคงลดลง

โดยทั่วไปแล้วธปท. จะเพิกเฉยต่อผลกระทบของนโยบายการเงินต่อรายได้ของครัวเรือน ในรายงานรายเดือนและรายไตรมาส โดยปกติแล้วธปท. จะไม่รายงานการเปลี่ยนแปลงของรายได้ครัวเรือนหรือหารือเกี่ยวกับการเติบโตของค่าจ้างในระบบเศรษฐกิจ การอภิปรายใดๆ จะมุ่งเน้นไปที่ภาคส่วนเฉพาะแทนที่จะเป็นทั่วทั้งเศรษฐกิจ ตรงกันข้ามกับแบงค์ชาติอื่นๆ ธปท. ไม่คำนึงถึงการเปลี่ยนแปลงรายได้ของครัวเรือนมาพิจารณาว่าอัตราเงินเฟ้อนั้นยั่งยืนหรือไม่ แบงค์ชาติอื่นๆ จะสังเกตว่ารายได้ครัวเรือนที่เพิ่มขึ้นนั้นสอดคล้องกับอัตราเงินเฟ้อที่ยั่งยืนตามเป้าหมายของพวกเขา Fed ตั้งข้อสังเกตว่ารายได้ควรเพิ่มขึ้นที่ 3-4% ต่อปีหากอัตราเงินเฟ้อจะคงที่ที่ 2%

40% ของรายงานนโยบายการเงินล่าสุดของธนาคารแห่งประเทศอังกฤษเกี่ยวข้องกับตลาดแรงงานและการเติบโตของค่าจ้าง ในขณะที่จาก 60 หน้าในรายงานนโยบายการเงินล่าสุดของธนาคารแห่งประเทศไทย มีเพียงครึ่งหน้าเท่านั้นที่กล่าวถึงการเติบโตของค่าจ้าง

การประเมินประสิทธิผลของกรอบการทำงาน

เมื่อพิจารณาถึงการยอมรับต่ออัตราเงินเฟ้อที่ต่ำกว่าเป้าหมายเนื่องจากน้ำหนักที่ให้กับปัญหาหนี้ครัวเรือน ความคาดหวังก็คือทางธปท. จะมีความคืบหน้าในการแก้ไขปัญหาหนี้ครัวเรือน แต่ผิดจากความคาดหวัง สถานการณ์หนี้ครัวเรือนกลับแย่ลงและตัวเลขหนี้ครัวเรือนต่อ GDP กลับเพิ่มขึ้น:

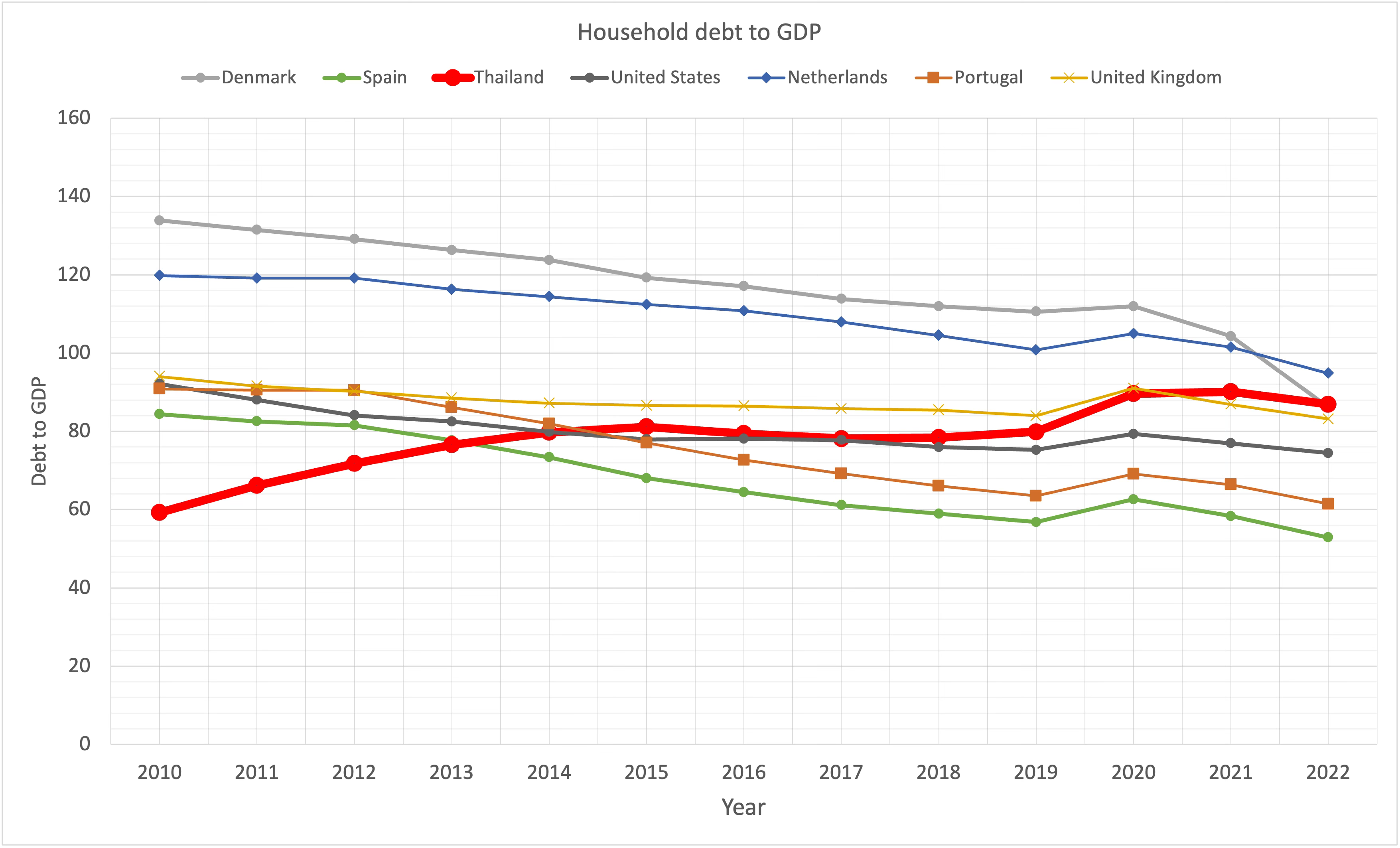

ในช่วง 10 ปีที่ผ่านมา ซึ่งอัตราเงินเฟ้อต่ำกว่าเป้าหมายและธปท. ไม่เต็มใจที่จะลดอัตราดอกเบี้ย หนี้ครัวเรือนต่อ GDP ก็เพิ่มขึ้น ซึ่งตรงกันข้ามกับประเทศอื่นๆ

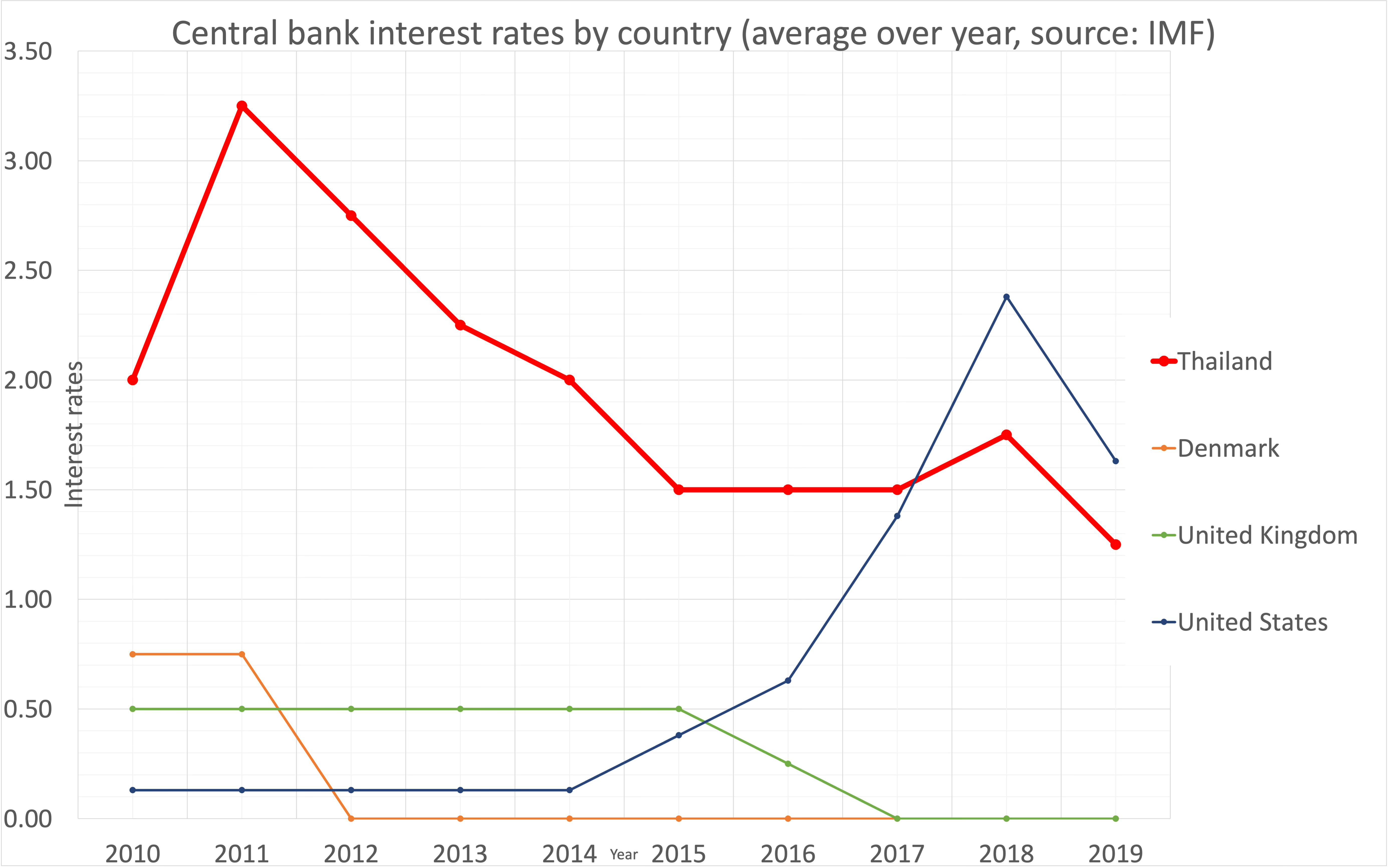

สามประเทศที่มีความคืบหน้าในการแก้ไขปัญหาหนี้ครัวเรือนต่อ GDP ได้มากที่สุดคือ สหรัฐอเมริกา สหราชอาณาจักร และเดนมาร์ก หากเราเชื่อแบบจำลองของธปท. เกี่ยวกับความเชื่อมโยงระหว่างอัตราดอกเบี้ยและหนี้ครัวเรือนต่อ GDP ทั้งสามประเทศสามารถลดอัตราส่วนหนี้ครัวเรือนต่อ GDP ลงได้เพียงเพราะอัตราดอกเบี้ยสูงขึ้นหรืออยู่ในระดับสูง

อย่างไรก็ตาม ตรงกันข้ามกับสิ่งที่แบบจำลองของธปท. แนะนำ สหรัฐฯ สหราชอาณาจักรและเดนมาร์กลดอัตราส่วนหนี้ครัวเรือนต่อ GDP ในขณะที่อัตราดอกเบี้ยอยู่ที่ 0% และแบงค์ชาติของพวกเขาได้ดำเนินนโยบายการเงินที่ผ่อนคลายมากๆ ซึ่งรวมถึงการทำ QE ไปหลายรอบ

แล้วสหรัฐฯ ลดหนี้ครัวเรือนต่อ GDP ได้อย่างไรในช่วงเวลาที่อัตราดอกเบี้ยอยู่ที่ 0% และมีการทำ QE หลายรอบ?

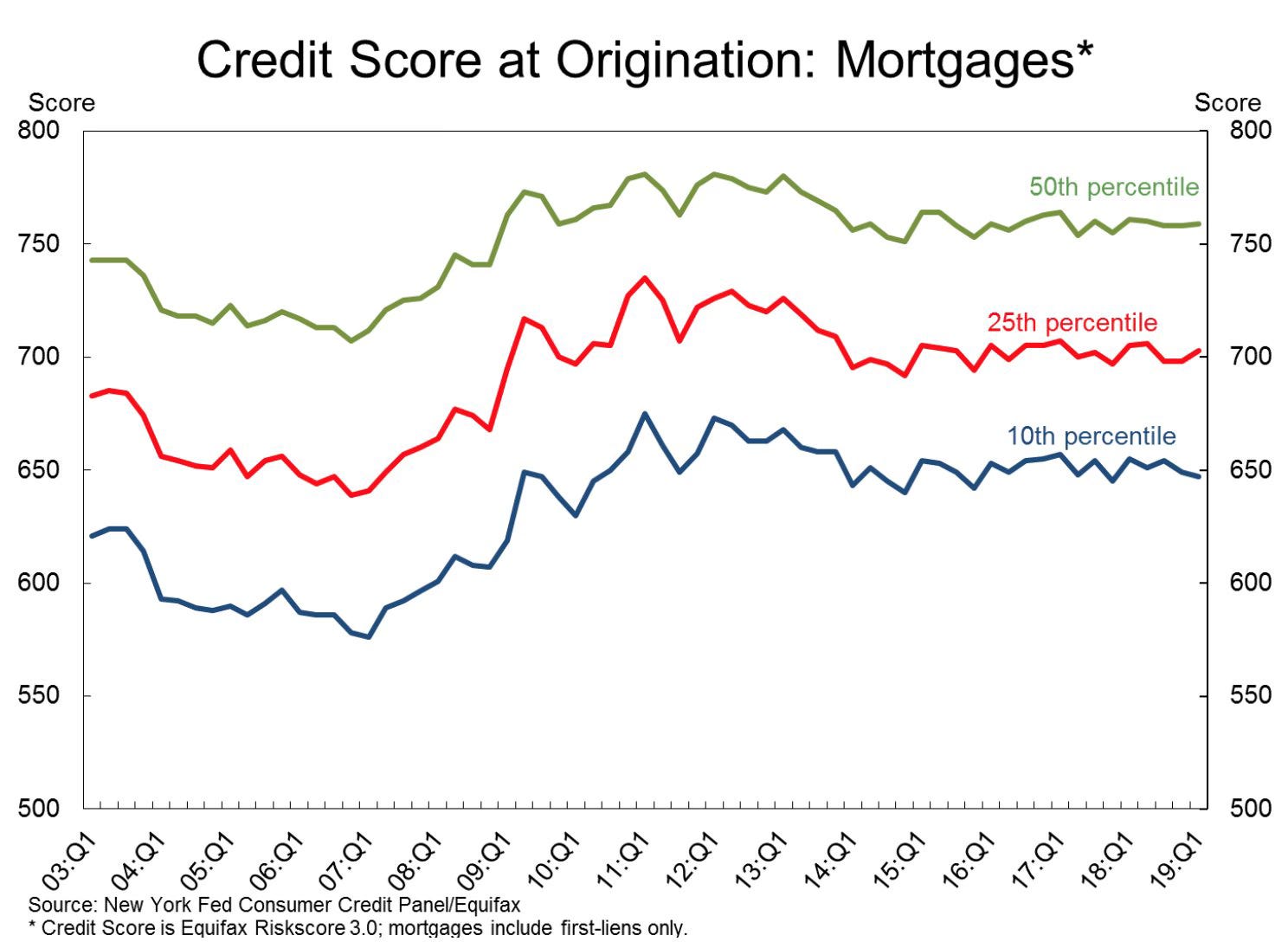

คำตอบคือ Federal Reserve เข้มงวดมาตรฐานการให้กู้ยืมและควบคุมการก่อหนี้ใหม่ หลังจากเกิดวิกฤตการณ์ทางการเงินในวิกฤต hamburger คะแนนเครดิตเฉลี่ยสำหรับการจำนองเพิ่มขึ้นที่เปอร์เซ็นไทล์ทั้งหมด ธนาคารต่างๆ ถูกบังคับให้ปล่อยสินเชื่อให้ผู้กู้ยืมที่มีคะแนนเครดิตต่ำน้อยลง

ข้อมูลสำหรับการให้กู้บ้านตามคะแนนเครดิตแสดงให้เห็นเช่นเดียวกัน ธนาคารให้สินเชื่อจำนองน้อยลงแก่ผู้กู้ที่มีคะแนนเครดิตต่ำ

ประสบการณ์ของสหรัฐฯ เสนอแนะวิธีที่ดีที่สุดในการลดหนี้ครัวเรือนต่อ GDP ซึ่งคือการกระตุ้นเศรษฐกิจเพื่อให้ตลาดแรงงานแน่น รายได้ครัวเรือนและ GDP เติบโตในอัตราที่มั่นคง ในขณะเดียวกันก็ควบคุมการกู้ยืมของภาคครัวเรือนอย่างเข้มงวด

ตรงกันข้ามกับแบบจำลองของธปท. อัตราส่วนหนี้ครัวเรือนต่อ GDP สามารถลดลงได้ในขณะที่อัตราดอกเบี้ยนโยบายต่ำ เราควรเชื่อถือโมเดลของธปท. มากแค่ไหน? นักเศรษฐศาสตร์ธปท. ไม่ได้อธิบายว่าทำไมประเทศเหล่านี้ถึงมีประสบการณ์ที่ไม่สอดคล้องกับแบบจำลองของพวกเขา นักเศรษฐศาสตร์ธปท. ยังไม่ได้อธิบายว่าทำไมประเทศไทยไม่สามารถใช้กลยุทธ์เดียวกันกับประเทศเหล่านี้ได้ นักเศรษฐศาสตร์ธปท. ยังไม่ได้อธิบายว่าทำไมแบบจำลองของพวกเขาจึงมาจากปี 2022 แม้ว่าพวกเขาจะใช้ framework นี้มาหลายปีก่อนหน้านั้นก็ตาม พวกเขามีแบบจำลองที่สนับสนุนแนวคิดของพวกเขาที่ว่าการลดอัตราดอกเบี้ยนโยบายจะส่งผลให้หนี้ครัวเรือนต่อ GDP สูงขึ้นก่อนปี 2022 หรือไม่

นักเศรษฐศาสตร์ธปท. ยังย้ำอีกว่าการลดภาระหนี้ภาคครัวเรือนยังคงดำเนินต่อไปแม้ว่าอัตราส่วนหนี้ต่อ GDP จะเพิ่มขึ้นเป็นเวลา 3 ไตรมาสติดต่อกันก็ตาม เราควรเชื่อถือโมเดลและกลยุทธ์ของธปท. มากน้อยเพียงใด?

กรอบการทำงานของธปท. ควรสนับสนุนเป้าหมาย 3 ประการ ได้แก่ ความมั่นคงทางการเงิน เสถียรภาพด้านราคา และการเติบโตทางเศรษฐกิจที่ยั่งยืน

จากจุดยืนด้านความมั่นคงทางการเงิน การใช้ตัวชี้วัดที่ธปท. พูดถึงบ่อยที่สุด กรอบการทำงานล้มเหลวเพราะหนี้ครัวเรือนต่อ GDP เพิ่มขึ้นและมีแนวโน้มสูงขึ้น

จากจุดยืนด้านเสถียรภาพด้านราคา กรอบการทำงานก็ล้มเหลวเช่นกัน อัตราเงินเฟ้ออยู่นอกกรอบเป้าหมายบ่อยกว่าในและอัตราเงินเฟ้อพลาดเป้าหมาย 7 ใน 10 ปี

เมื่อพิจารณาอัตราเงินเฟ้อพื้นฐานแล้วก็จะให้ผลลัพธ์แบบเดียวกัน

จากมุมมองการเติบโตทางเศรษฐกิจที่ยั่งยืน แบบจำลองของ IMF ชี้ให้เห็นว่าเศรษฐกิจโตต่ำกว่าศักยภาพเป็นเวลา 8 ปีจาก 11 ปีที่ผ่านมา (2014-2019, 2023-2024)

การเติบโตที่ต่ำกว่าศักยภาพคือการเติบโตที่ยั่งยืนหรือไม่? นักเศรษฐศาสตร์ธปท. ไม่ได้แจ้งอย่างชัดเจน

ในปี 2013 Janet Yellen อธิบายแนวคิดของ Fed:

Janet Yellen ซึ่งได้รับการเสนอชื่อให้เป็นประธานธนาคารกลางสหรัฐคนต่อไป ส่งสัญญาณว่าเธอจะดำเนินการกระตุ้นเศรษฐกิจอย่างที่ไม่เคยเกิดขึ้นมาก่อนของธนาคารกลาง จนกว่าเธอจะเห็นการปรับปรุงในเศรษฐกิจที่ดำเนินงานต่ำกว่าศักยภาพ

“การฟื้นตัวที่แข็งแกร่งในที่สุดจะช่วยให้เฟดสามารถลดการผ่อนผันทางการเงินและการพึ่งพาเครื่องมือนโยบายที่แปลกใหม่ เช่น การซื้อสินทรัพย์” Yellen กล่าวในคำให้การเป็นพยานในการไต่สวนการเสนอชื่อของเธอต่อหน้าคณะกรรมาธิการการธนาคารของวุฒิสภาในวันนี้ที่วอชิงตัน “การสนับสนุนการฟื้นตัวในวันนี้เป็นเส้นทางที่แน่นอนที่สุดในการกลับไปสู่แนวทางนโยบายการเงินที่เป็นปกติมากขึ้น”

Yellen รองประธานเฟด กล่าวถึงความมุ่งมั่นของเธอในการใช้การซื้อพันธบัตรที่เรียกว่ามาตรการผ่อนคลายเชิงปริมาณหรือ QE เพื่อเพิ่มการเติบโตและลดอัตราการว่างงาน ซึ่งยังคงอยู่สูงกว่าร้อยละ 7 ในระยะเวลากว่าสี่ปีหลังจากที่เศรษฐกิจเริ่มฟื้นตัวจากภาวะถดถอยที่ลึกที่สุดนับตั้งแต่เกิดภาวะเศรษฐกิจตกต่ำครั้งใหญ่

“แนวทางของเธอคือ 'มาทำ QE มากขึ้นตอนนี้เพื่อให้งานเสร็จเร็วขึ้น'” Laura Rosner นักเศรษฐศาสตร์สหรัฐฯ ที่ BNP Paribas SA ใน New York และอดีตนักวิจัยที่ New York Fed กล่าว “Yellen ย้ำคำมั่นสัญญาว่าจะทำงานให้สำเร็จ”

Yellen แนะนำว่าจำเป็นต้องมีนโยบายที่ผ่อนคลายอย่างมากเพื่อให้เศรษฐกิจเติบโตตามศักยภาพ เป้าหมายของ Yellen และ Fed คือการทำให้เศรษฐกิจกลับไปสู่การเติบโตที่เต็มศักยภาพโดยเร็วที่สุด ซึ่งตรงกันข้ามกับความคิดของธปท. โดยสิ้นเชิง เราควรเชื่อใจใครมากกว่ากัน?

ผู้ว่าเศรษฐพุฒิกล่าวว่าธปท. เชื่อว่าการเติบโตจะ 'โตเร็วขึ้นไปเท่ากับศักยภาพ' หรือ ‘converge to potential’ แต่เราจะมั่นใจได้อย่างไรในเมื่อการทำงานของธปท. ทำให้การเติบโตต่ำกว่าศักยภาพบ่อยมากใน 10 ปีที่ผ่านมา ธปท. มั่นใจได้อย่างไรว่าการเติบโตจะ converge to potential ในเมื่อตลาดแรงงานอ่อนแอลงและรายได้ครัวเรือนลดลง นักเศรษฐศาสตร์ธปท. ไม่ได้อธิบายขั้นตอนการสร้างแบบจำลองและการคาดการณ์ นักเศรษฐศาสตร์ธปท. ยังไม่ได้อธิบายว่าทำไมการสร้างแบบจำลองและการคาดการณ์จึงผิดไปในทิศทางเดียวกันในช่วง 10 ปีที่ผ่านมา และมีอะไรเปลี่ยนแปลงไปหรือไม่ จากมุมมองนี้ กรอบการทำงานก็ล้มเหลวเช่นกัน

เครื่องมืออื่นๆ

เมื่อพิจารณาถึงความลังเลที่จะลดอัตราดอกเบี้ย เหตุใดธปท. จึงไม่ใช้ค่าเงินอย่างจริงจังเพื่อช่วยให้บรรลุเป้าหมายเงินเฟ้อ เหตุใดธปท. จึงไม่ใช้ค่าเงินเหมือนที่สิงคโปร์ใช้เพื่อเพิ่มอุปสงค์เพื่อให้เงินเฟ้อเพิ่มขึ้น ธปท. ให้ความสำคัญกับประเด็นใดมากกว่าการบรรลุเป้าหมายเงินเฟ้อ?

กระทรวงการคลังสหรัฐฯ มีเกณฑ์ในการพิจารณาว่าประเทศใดกำลัง 'บิดเบือน' หรือ manipulate ค่าเงินของตน ซึ่ง Brad Seter อธิบายไว้ที่นี่อย่างดี:

เกณฑ์สามประการคือ:

การแทรกแซง (การซื้อ) ในตลาดแลกเปลี่ยนเงินตราต่างประเทศเกินกว่าสองเปอร์เซ็นต์ของ GDP

บัญชีเดินสะพัดเกินดุลเกินร้อยละ 3 ของ GDP

การเกินดุลการค้ากับสหรัฐฯ มากกว่า 20 พันล้านดอลลาร์

ประเทศไทยใกล้จะบรรลุเกณฑ์นี้มากในปี 2016 และตกอยู่ภายใต้แรงกดดันอย่างหนักจากฝ่ายบริหารของ Trump

ผู้ว่าฯ วิรไท ถูกซักถามจาก Bloomberg

ในช่วงปี 2016-2018 ธปท. ได้รับแรงกดดันอย่างต่อเนื่องเกี่ยวกับการแทรกแซงอัตราแลกเปลี่ยนเงินตราต่างประเทศ

ซึ่งนำไปถึงปี 2018 ซึ่งเป็นปีที่แม้ว่าอัตราเงินเฟ้อทั่วไปจะเฉลี่ยเพียง 1.1% และอยู่ภายในกรอบเป้าหมายเพียงเล็กน้อยเท่านั้น แต่ประเทศไทยกลับมีปริมาณเงินสำรองที่น้อยกว่าต้นปี

จะหาตัวอย่างของประเทศอื่นที่เข้ามาแทรกแซงตลาดแลกเปลี่ยนเงินตราต่างประเทศในลักษณะที่ทำให้สกุลเงินแข็งค่าในขณะที่อัตราเงินเฟ้อต่ำกว่าจุดกึ่งกลางของช่วงเป้าหมายยากมากๆ

การดำเนินการที่ถูกต้องคือการสะสมทุนสำรองให้มากขึ้น ซึ่งจะช่วยให้ค่าเงินบาทอ่อนค่าลงและทำให้อัตราเงินเฟ้อโดยรวมสูงขึ้น การเติบโตของ GDP ก็จะสูงขึ้นเช่นกันเนื่องจากการอ่อนค่าที่แท้จริงหรือ real depreciation จะช่วยยกระดับการส่งออกสุทธิอย่างที่การวิจัย IMF แจ้ง

ดูเหมือนว่าธนาคารแห่งประเทศไทยจะยอมจำนนต่อแรงกดดันจากกระทรวงการคลังสหรัฐฯ และยอมให้แรงกดดันนั้นส่งผลกระทบต่อการดำเนินนโยบายการเงิน

จริงๆ แล้วธปท. ควรจะตอบกลับในลักษณะเดียวกับที่ธนาคารกลางสิงคโปร์มักจะตอบ

การปฏิรูปธนาคารแห่งประเทศไทย

การเปลี่ยนกรอบการทำงาน

ควรเปลี่ยนกรอบการทำงานหรือไม่? เนื่องจากไม่สามารถบรรลุเป้าหมายทั้งสามประการของธปท. ได้ ใช่ ควรจะเป็นเช่นนั้น

ธปท. ควรใช้กรอบการทำงานเดียวกันกับที่แบงค์ชาติอื่นๆ มี

กรอบการทำงานของ Fed ไม่ได้ผสมผสานนโยบายการเงินและเสถียรภาพทางการเงิน:

กรอบการทำงานของ Fed กำหนดเป้าหมายอัตราเงินเฟ้อโดยเฉลี่ย 2 เปอร์เซ็นต์ ซึ่งหมายความว่า FOMC จะอนุญาตให้ช่วงที่มีอัตราเงินเฟ้อสูงขึ้นชดเชยช่วงที่อัตราเงินเฟ้อต่ำกว่าเป้าหมาย

ไม่มีคำอธิบายว่าทำไมธปท. จึงต้องใช้กรอบการทำงานที่ไม่เหมือนประเทศอื่น

ธปท. ไม่ควรทดลองเหมือนที่เคยทำ และรัฐบาลไม่ควรปล่อยให้ธปท. ทำการทดลองเช่นนี้ต่อไป

ควรจะเปลี่ยนแปลงอย่างไร? นโยบายการเงินควรแยกออกจากการบริหารเสถียรภาพด้านการเงินเหมือนประเทศอื่นๆ และเน้นเฉพาะเรื่องเงินเฟ้อเท่านั้น นโยบายการเงินควรผ่อนคลายเว้นแต่อัตราเงินเฟ้อจะอยู่สูงกว่าเป้าหมายอย่างมากและอย่างยั่งยืน การวิจัยชี้ให้เห็นว่านโยบายการเงินที่ตึงตัวสร้างความเสียหายต่อเศรษฐกิจเป็นเวลานานกว่าทศวรรษ การวิจัยชี้ให้เห็นว่าปัญหาเชิงโครงสร้างหลายประการที่เศรษฐกิจมีในปัจจุบันมีสาเหตุมาจากนโยบายการเงินที่ตึงตัว

การแยกนโยบายการเงินออกจากการจัดการด้านเสถียรภาพจะช่วยปรับปรุงความเข้าใจของสาธารณชนเกี่ยวกับ reaction function ของธปท.

ธปท.ควรจัดการเสถียรภาพทางการเงินผ่านกฎเกณฑ์แทน ไม่ใช่อัตราดอกเบี้ย ธนาคารแห่งอังกฤษมีหน่วยงานตามกฎหมายสองแห่งที่จัดการเสถียรภาพทางการเงิน ธนาคารแห่งประเทศไทยควรใช้โครงสร้างเดียวกัน

การเปลี่ยนเป้าหมาย

เป้าหมายของนโยบายการเงินไม่ควรกำหนดเป็นเงินเฟ้อทั่วไป เหตุผลในการเปลี่ยนแปลงในปี 2015 คือจะทำให้การสื่อสารมีประสิทธิภาพมากขึ้น แต่ประเทศไทยเป็นผู้นำเข้าพลังงานไม่เหมือนกับประเทศอื่นๆ และเนื่องจากเป็นประเทศที่มีเศรษฐกิจขนาดเล็กและเป็นประเทศที่มีรายได้ปานกลางเท่านั้น พลังงานจึงมีส่วนแบ่งในตะกร้า CPI มากกว่าในประเทศอื่นๆ ซึ่งหมายความว่าความผันผวนของราคาพลังงานในตลาดโลกมีผลกระทบต่ออัตราเงินเฟ้อทั่วไปมากกว่าประเทศอื่นๆ ทำให้นโยบายการเงินดำเนินยากขึ้นและสื่อสารได้ยากขึ้น

หลังจากธปท. ได้เปลี่ยนเป้าหมายจากเงินเฟ้อพื้นฐานไปเป็นเงินเฟ้อทั่วไปแล้วเห็นได้ว่ามีความขัดแย้งเพิ่มขึ้นในการคาดการณ์อัตราเงินเฟ้อทั่วไปในระยะยาวซึ่งสะท้อนว่าเป้าหมายอาจไม่เหมาะต่อบริบทเศรษฐกิจเรา

ธปท. ควรเปลี่ยนกลับไปสู่เป้าหมายเงินเฟ้อพื้นฐาน เป้าหมายเงินเฟ้อพื้นฐานทำงานได้ดีในการรักษาอัตราเงินเฟ้อให้คงที่ และในช่วง 5 ปีก่อนจะเปลี่ยนเป้าหมายเป็นเงินเฟ้อทั่วไป อัตราเงินเฟ้อพื้นฐานอยู่ในกรอบเป้าหมายมากกว่า 95% ของเวลา

มากกว่านี้เนื่องจากประเทศไทยเป็นผู้นำเข้าพลังงานสุทธิ อัตราเงินเฟ้อพื้นฐานจึงสะท้อนแรงกดดันด้านอุปสงค์ในระบบเศรษฐกิจได้ดีกว่า

การผลิตก๊าซของประเทศไทยก็ลดลงต่อเนื่องทำให้ประเทศไทยต้องนำเข้าพลังงานมากขึ้น ซึ่งหมายความว่าสัดส่วนในตะกร้า CPI จำนวนมากขึ้นจะต้องเผชิญกับความผันผวนของราคาพลังงานโลก ซึ่งมีแนวโน้มที่จะนำไปสู่อัตราเงินเฟ้อทั่วไปที่ผันผวนมากขึ้น หากธปท. ยังคงเป้าหมายไว้เป็นเงินเฟ้อทั่วไป งานที่ต้องอธิบาย reaction function ก็จะยากขึ้น

เป้าหมายอัตราเงินเฟ้อพื้นฐานที่ 2-3% น่าจะเหมาะสมกับเศรษฐกิจมากกว่า การกระตุ้นเศรษฐกิจจะต้องใช้ระยะเวลาสั้นๆ เพื่อให้อัตราเงินเฟ้อสูงขึ้น แต่จะนำไปสู่ neutral rate ที่สูงกว่าในปัจจุบัน ซึ่งจะทำให้มีพื้นที่ทางนโยบายหรือ policy space ในกรณีที่เกิดวิกฤต

ธปท. จะมีโอกาสน้อยลงที่จะพบกับ zero lower bound หากใช้เป้าหมายนี้

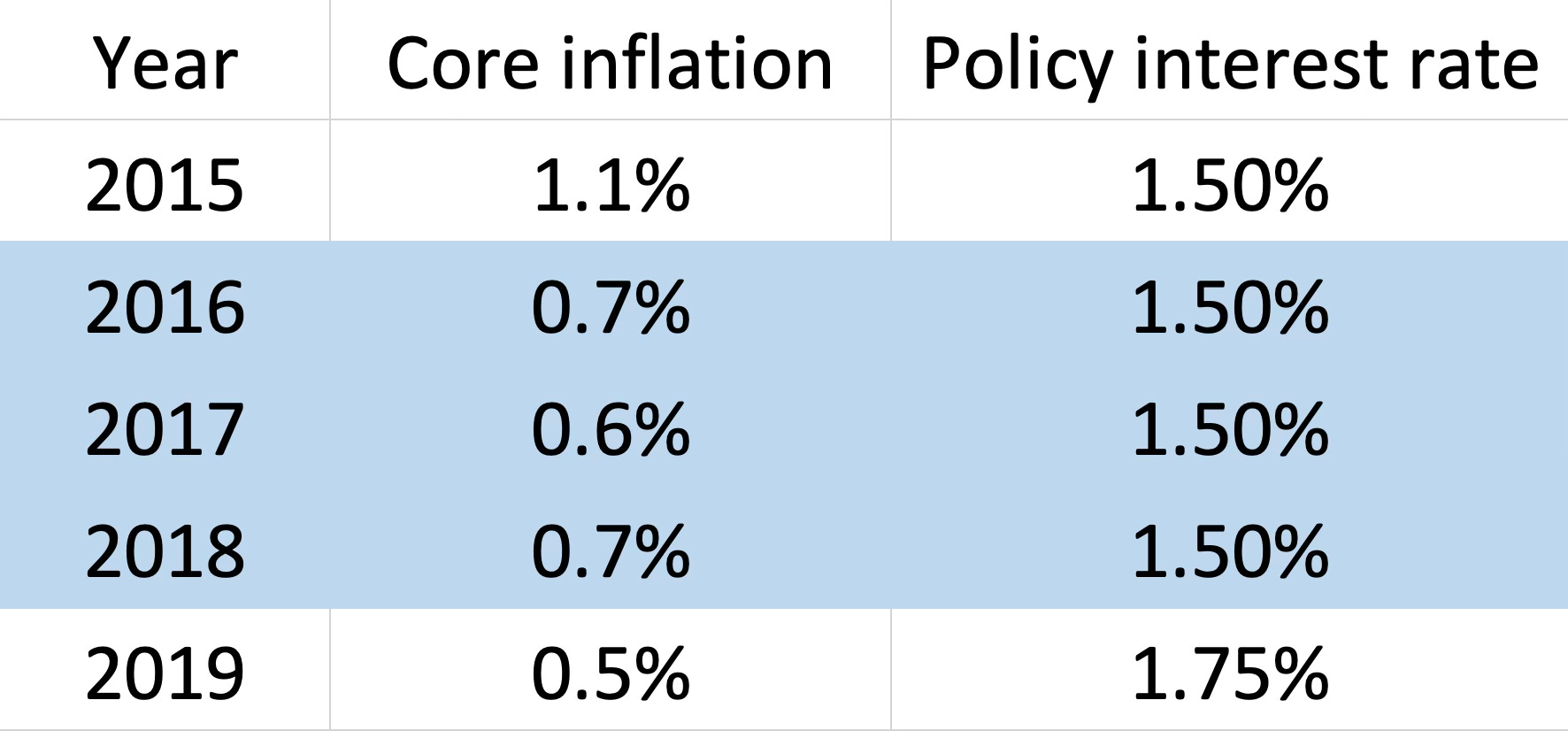

ในปี 2016-2018 อัตราเงินเฟ้อพื้นฐานเฉลี่ยอยู่ที่ 0.7% เป็นเวลา 3 ปี อัตราดอกเบี้ยนโยบายอยู่ที่ 1.5% ซึ่งแสดงถึง real neutral rate ที่ 0.8% หากธปท. เปลี่ยนเป้าหมายเป็นอัตราเงินเฟ้อพื้นฐานที่ 2-3% อัตราดอกเบี้ยนโยบายจะอยู่ที่ 3-4%

ความรับผิดชอบ

ในช่วง 10 ปีที่ผ่านมาที่ธปท. พลาดเป้าเงินเฟ้ออย่างต่อเนื่อง ฝ่ายบริหารของธปท. ไม่ได้แสดงความรับผิดชอบ ไม่มีการทบทวนนโยบายการเงินพร้อมคำอธิบายว่าเหตุใดอัตราเงินเฟ้อจึงต่ำกว่าเป้าหมายอย่างต่อเนื่อง และได้มีการเปลี่ยนแปลงใดๆ ภายในกระบวนการกำหนดนโยบายหรือเปล่า

สาเหตุน่าจะมาจากแรงจูงใจของธปท.

เนื่องจากธปท. ถูกตำหนิว่าเป็นผู้ก่อเหตุวิกฤตต้มยำกุ้งในปี 1997 แรงจูงใจของธนาคารคือดำเนินนโยบายในทางอนุรักษ์นิยมหรือ conservative ไว้ก่อน หากการเติบโตของเศรษฐกิจต่ำกว่าศักยภาพก็จะไม่ถูกตำหนิ เช่นเดียวกับทุกวันนี้ รัฐบาลจะถูกตำหนิว่าเศรษฐกิจเติบโตช้าแทน รัฐบาลชุดก่อนก็ถูกตำหนิว่าเศรษฐกิจเติบโตช้า ในทางกลับกันหากธปท. กระตุ้นมากเกินไปก็จะถูกตำหนิ ผู้ว่าเศรษฐพุฒิยอมรับในการให้สัมภาษณ์กับ Bloomberg:

การผลักดันเพื่อปรับเป้าหมายเงินเฟ้ออาจไม่เป็นไปตามความคาดหวังและส่งผลให้ราคาเพิ่มขึ้นอย่างรวดเร็ว และทำให้ต้นทุนการกู้ยืมสูงขึ้น ผู้ว่าเศรษฐพุฒิ กล่าวในการให้สัมภาษณ์กับ Haslinda Amin สถานีวิทยุโทรทัศน์ Bloomberg ในกรุงเทพฯ เมื่อวันอังคาร

ทัศนคติต่อความรับผิดชอบนี้แทรกซึมลึกอยู่ในองค์กร ในการสัมภาษณ์และการบรรยายสรุป รองผู้ว่าการได้กล่าวว่าเป้าหมายเงินเฟ้อเป็นเป้าหมายระยะปานกลาง ซึ่งหมายความว่าอัตราเงินเฟ้อที่พลาดไปในแต่ละปีสามารถยอมรับได้เช่นเดียวกับในปี 2024 ซึ่งไม่ถูกต้องตามความเป็นจริง เป้าหมายเงินเฟ้อของธปท. เป็นทั้งเป้าหมายระยะปานกลางและเป้าหมายในแต่ละปี

รัฐมนตรีว่าการกระทรวงการคลังและ กนง. เห็นพ้องร่วมกันในการกำหนดเป้าหมายนโยบายการเงินเพื่อเสถียรภาพด้านราคา โดยให้อัตราเงินเฟ้อทั่วไปอยู่ภายในกรอบเป้าหมายร้อยละ 1.0 – 3.0 สำหรับระยะปานกลางและปี 2024

การยอมรับของธปท. ต่ออัตราเงินเฟ้อที่ต่ำกว่าเป้าหมายนั้นแสดงให้เห็นอย่างชัดเจนในปีนี้ ธปท. คาดการณ์ในเดือนกุมภาพันธ์ว่าจะพลาดเป้าหมาย เป็นเวลา 5 เดือนแล้วนับตั้งแต่การคาดการณ์ดังกล่าว แต่ธปท. ยังไม่ได้พยายามกระตุ้นเศรษฐกิจแม้แต่ครั้งเดียวเพื่อให้บรรลุเป้าหมายในปีนี้ ไม่ว่าจะผ่านการลดอัตราดอกเบี้ยหรือการบริหารให้ค่าเงินอ่อนค่าลง

ฝ่ายบริหารของธปท. ควรจะรับผิดชอบต่อสังคมมากขึ้นเพื่อประโยชน์ขององค์กร การที่แสดงให้เห็นถึงความรับผิดชอบเป็นสิ่งที่ดีในสายตาประชาชน

เป็นเรื่องยากสำหรับประชาชนที่จะเข้าใจว่าทำไมถึงธปท. ไม่สนใจที่จะบริหารให้เงินเฟ้อบรรลุเป้าหมายในปีนี้ ที่ฝ่ายบริหารยืนกรานอย่างไม่ถูกต้องตามข้อเท็จจริงว่าเป้าหมายเป็นเพียงเป้าหมายระยะปานกลางเท่านั้นเป็นสิ่งที่ลดความน่าเชื่อถือขององค์กรในสายตาประชาชน

กระทรวงการคลังสามารถผลักดันเรื่องนี้ได้โดยขอให้ผู้ว่ามาให้การเป็นพยานในรัฐสภาอย่างสม่ำเสมอเหมือนในประเทศอื่นๆ

เครื่องมืออื่นๆ

ธปท. ควรใช้ค่าเงินเพื่อช่วยให้บรรลุเป้าหมายเงินเฟ้อ การอ่อนค่าของเงินบาทโดยเจตนาจะช่วยเพิ่มอัตราเงินเฟ้อโดยไม่มีผลข้างเคียงจากการลดอัตราดอกเบี้ย การอ่อนค่าของค่าเงินจะช่วยเพิ่มอุปสงค์หรือ demand โดยรวม เพิ่มรายได้ของครัวเรือน ช่วยยกระดับอัตราเงินเฟ้อให้สูงขึ้น และนำไปสู่การเติบโตที่เร็วขึ้นโดยไม่นำไปสู่การสะสมหนี้ที่สูงขึ้น สิงคโปร์และประเทศอื่นๆ ได้แสดงให้เห็นว่าค่าเงินเป็นเครื่องมือที่เหมาะสมในการบริหารจัดการเงินเฟ้อ

ธปท. ควรให้ความสำคัญกับผลประโยชน์ของชาติมากกว่าชื่อเสียงขององค์กร ธปท. สามารถขอความคุ้มครองจากกระทรวงการคลังได้ ในกรณีที่กระทรวงการคลังสหรัฐฯ กลับมากดดันอีกครั้ง ความคุ้มครองสามารถได้รับในรูปแบบของข้อตกลงระหว่างกระทรวงการคลังและธนาคารในการเพิ่มทุนสำรองเงินตราต่างประเทศ เงินสำรองปัจจุบันเพียงพอสำหรับการนำเข้า 9 เดือน ธปท.สามารถลงนามใน “ข้อตกลง” เพื่อค่อยๆ เพิ่มเงินสำรองให้ครอบคลุม 18-22 เดือน เงินสำรองที่สะสมต่อไปจะทำให้ค่าเงินบาทอ่อนค่าลง ธปท. อาจใช้ข้อแก้ตัวที่สิงคโปร์และไต้หวันใช้ด้วยแทนที่จำนนต่อแรงกดดัน

อดีตคืออนาคต

หลังจากเริ่มใช้เป้าหมายเงินเฟ้อ นักเศรษฐศาสตร์ภายนอกคนหนึ่งได้ทบทวนเป้าหมายดังกล่าวในปี 2000 นักเศรษฐศาสตร์รายนี้อ้างถึง Mishkin และกล่าวว่า การปล่อยให้เงินเฟ้อต่ำกว่าเป้าหมายนั้นมีผลเสียสูงพอๆ กับการปล่อยให้เงินเฟ้อสูงกว่าเป้าหมาย นักเศรษฐศาสตร์ยังถามอีกว่าธปท. จะสามารถดำเนินนโยบายที่ผ่อนคลายได้มากขึ้นหรือไม่ นักเศรษฐศาสตร์คนนั้นคือผู้ว่าวิรไท

ธปท. ควรถามคำถามเดียวกันในวันนี้ ธปท. สามารถดำเนินนโยบายที่ผ่อนคลายเพิ่มเติมได้หรือไม่?

Recommended reading: 2014-2019 Article IV reports.